导读

中小企业是数量最大、最具活力的企业群体。近年来,我国对中小企业的信贷力度不断加大,然而产业端金融供给不均衡不充分、中小企业融资难融资贵问题依然较为突出。这不仅是我国长期存在的老问题,也是一个世界性难题。尤其随着技术的进步、企业的发展,产业链上的企业可以突破时间和空间的限制吸引并连接更多的客户,业务增多的同时,企业短、小、急、频的融资需求也更加突出。要进一步提升中小企业金融服务可得性,数字化预付类融资是一种不得不提的实践方向。

1、拥抱预付款融资

依据融资企业所处的产业链流程环节和资金缺口的阶段,产业链供应链金融基本的融资模式有三种:应收账款融资、预付款融资、存货融资。国际上,应收账款融资和存货融资是广为接受的融资产品,有着较为成熟的法律框架和实践基础。国内而言,由于核心企业对经销商的财务压力集中在预付而非应收,因此银行更关注的是经销商而非供应商的融资,预付款融资成为国内银行的特色金融服务,实践也较为丰富。早在2001年,彼时的深圳发展银行就开展了先票后货授信、进口项下货权质押授信等服务。

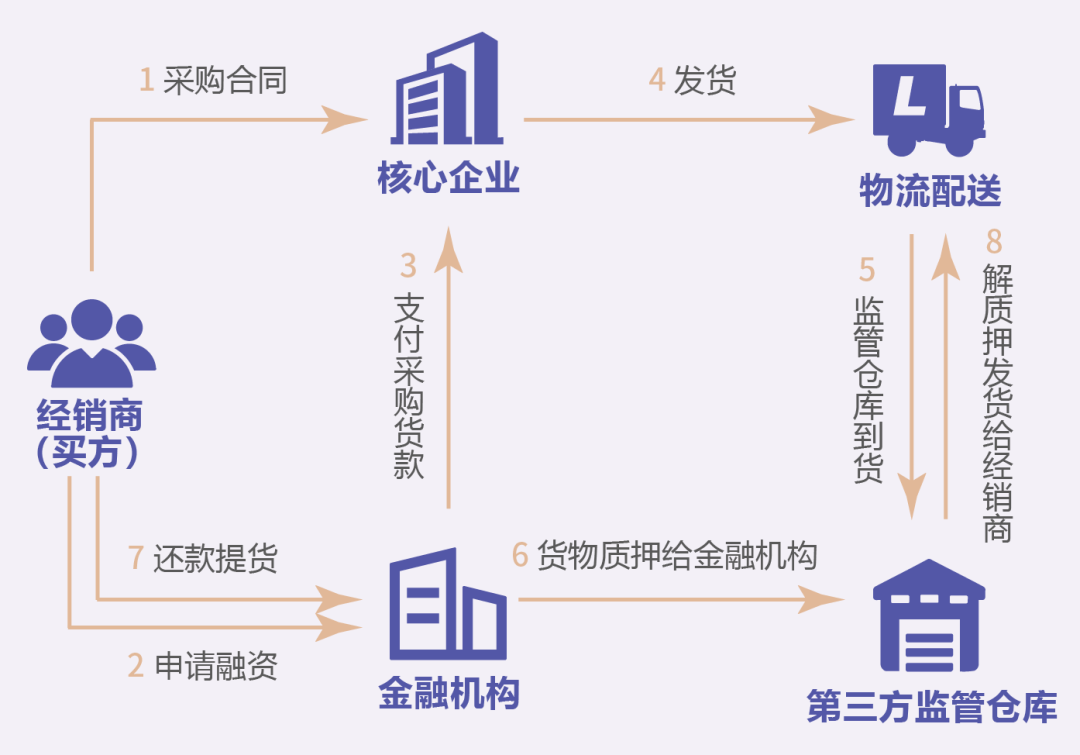

预付款融资的担保基础是预付款项下经销商对其上游核心企业(供应商)的提货权,基于真实贸易背景,在核心企业承诺回购的前提下,由第三方监管公司提供担保,经销商以金融机构指定监管企业仓库的购销订单,向金融机构申请质押贷款、缓解预付货款压力,同时由金融机构控制其提货权。

预付款融资流程示意图

和传统融资业务相比,预付款融资可谓是一种多方共赢的模式。核心企业作为供应商,可以充分利用自身信用优势,来解决由于销售渠道受限而导致分销成本增加的问题,并能够提前获得订单、缓解产品挤压现象,促进了产品销售。经销商获得银行定向融资支持,提高了融资可得性,并保证经销商商品供应通畅,避免了销售旺季商品的断档。银行则扩大了服务范围,获得大量中小企业服务对象,实现业务发展。

2、热潮中的冷风

虽然预付款融资业务在国内比较成熟,但由于其涉及的主体众多,从金融机构当前实践情况来看,仍存在以下三个主要痛点。

● 产业链供应链信息难透明

产业链供应链从原材料、到成品、到流通、到销售,链条长、环节多、各方之间的联系非常紧密,再加上不同业务场景的产业链在横向、纵向上又有细分,交易错综复杂,企业间信息不互通、对外不透明。如何验证与确认产业链供应链产品及交易过程的真实性是一大难点,这极大增加了融资成本。

● 质押货物难把控

部分质押货物本身易变质、易损耗,容易造成价值减损。质押货物价格波动受国家产业政策的变化、市场供求的变化影响大,导致管理成本较高。此外,仓储企业能否有效履行第三方监管职能、货物权属是否清晰等问题,都会影响质押货物监管风险。

● 企业资信风险难管住

互联网身份的多重化、业务处理的碎片化,使融资企业数据资产碎片化,导致金融机构对企业经营情况和信用状况看不清、摸不透。比如,一旦融资企业出现保证金不足的状况,核心企业是否具备回购能力、承担起还款的连带责任?第三方监管企业在监管质押货物时,有无承担这部分信托责任的能力,会不会利用其信息优势与其他参与者联合欺骗金融机构、在金融机构未发出发货通知的情况下就自行将货物交给了经销商?这些都会造成银行质押权的延迟或者落空。

3、风向标:数字化预付类融资

《金融科技发展规划(2022-2025年)》指出,要发挥数字技术的“雷达作用”,捕捉中小企业更深层次融资需求,综合利用企业经营、政务、金融等各类数据全面评估企业状况,缓解银企间信息不对称问题,提供与企业生产经营场景相适配的精细化、定制化数字信贷产品。从当前实践来看,在第三方科技公司赋能下,金融机构可以综合运用区块链、物联网、人工智能等技术手段,通过有效的物联网设备实时采集数据信息,再将采集到的数据进行区块链上链、可信保存,确保信息和数据在数字空间里的自证清白、不可篡改。依托数字技术,金融机构积极发展产业数字金融,将预付款融资业务进一步升级为数字化预付类融资,对产业链场景端进行数字化后,实现采购订单的贸易穿透及其项下货物的追踪和监控,全面降低融资风险。

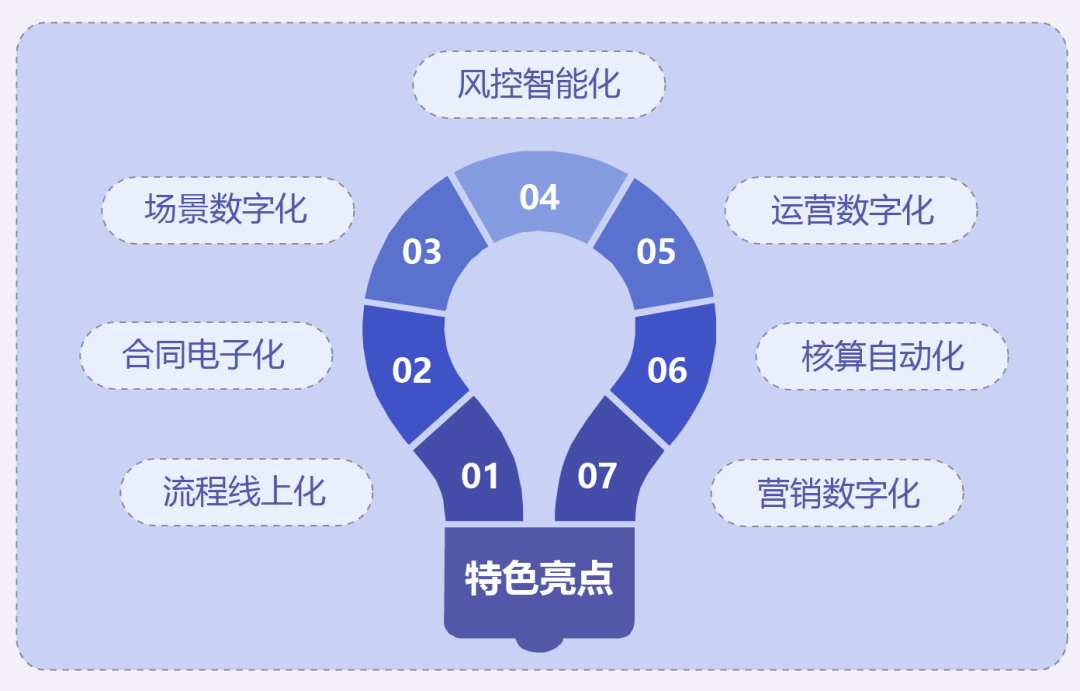

数字化预付类融资业务亮点

数字化预付类融资表现为以下突出优势。

● 掌握真实交易背景

将采集到的一手场景数据加工分析后,可视化展示产业链上企业商流、物流、资金流、信息流的四流数据,四流合一、交叉验真,实现对采购订单的全生命周期资产穿透,让金融机构拨开复杂业务模式下的信息“迷雾”。

● 实时动态监控质押物

针对不同的货物种类,利用物联网追踪技术,通过对动产质押物的识别、定位、追踪、监控等系统化、智能化管理,准确获取货物的监管要素,赋予货物以定性和定量的物联网属性,实现货物的实时动态监控。同时,通过对行业状况、大宗交易平台等进行盯市,实现质押货物价值自动化核价及实时监控,一旦超出警示线,即可触发智能预警处理。

让我们了解一下其中物联网设备的运用。例如装载到运输车辆上的物联网定位终端设备,可根据场景不同选择GPRS网络、NB-IOT网络等通讯方式,融合GPS、北斗定位技术,具备自供电功能,版本型号能够持续工作6个月到3年。该设备可记录车厢开关门情况,如果发生货物丢失、数量不符时,均有据可查;对于偏离正常物流轨迹的车辆,也能及时发现、实时预警、处理异常。

再例如激光雷达相关技术,它主要对区域内物体进行三维轮廓扫描,实时跟踪、计算货物轮廓。在满足安装高度、区域内无遮挡的条件下,该技术场景应用的通用性很强,受环境光影响小、夜间使用流畅,单套设备管理半径15米到25米,体积测量准确率95%以上。

● 有效预警、控制资信风险

根据金融机构需求及产业链特点灵活配置各类风险指标和阈值,从行业状况、市场经济变更、参与主体舆情等多个维度,进行标准化智能风控预警,让金融机构构建起“主体信用+交易信用”更完备的风控体系,提升全流程风控能力,既能识别产业链供应链及各个企业的当前风险,又能基于交易趋势识别未来动态,更加主动地管理风险。

总 结

作为产业数字金融的先行者、赋能者,聚均科技充分考虑金融机构业务、技术、风控、合规等痛点,服务金融机构高质量数字化转型。聚均科技依托先进的数字技术,通过“聚销通”数字化预付类融资产品,帮助核心企业增加上下游黏性、改善资产负债结构,帮助中小企业(经销商)解决“融资难、融资贵、不信任”等问题,帮助金融机构提升风险合规能力、实现业务增长,建设合作共赢的数字生态。

参考文献:

【1】李健、王雅静、冯耿忠等:《供应链金融述评:现状与未来,系统工程理论与实践》

【2】宋晓晨、张明玉:《银行供应链金融业务数字化转型》

【3】房建:《基于供应链金融的预付账款融资模式探析》