导读

资金流是企业运行的血液,想象一下,假如你在经营一家中小企业,从采购到生产到销售,要如何解决资金流的梗阻与优化问题?从供应链角度看,就产生了采购阶段的预付款融资、生产阶段的存货融资、以及销售阶段的应收账款融资。不同于应收账款融资,另外两类融资的质押物为实物,并且,企业在获取预付款融资后,随着货物的到达,还可以将货物转化为存货融资,实现融资的无缝衔接。然而,由于金融机构往往难以完全掌控融资企业的资金流向与物流流向,动产重复质押、空单质押、物流企业监守自盗等问题屡屡出现。随着数字科技手段的应用,数字化风控让预付款融资与存货融资迎来了新的发展机遇。

1、古老而新兴的融资模式

存货融资是供应链金融中最早出现的融资模式,十九世纪中期之前便已萌芽。1905年俄国沙皇时代,农民在谷物价格较低时抵押给银行,用银行贷款资金投入后续的生产和生活,而当谷物的市场价格回升后,再卖出谷物归还银行本金利息。直到二十世纪下半叶,在国际大型物流企业的积极参与下,供应链金融才真正迎来繁荣时代,出现了预付款融资等多种模式。

随着我国加速参与经济全球化进程,我国的供应链金融于二十一世纪初逐步发展起来。2001年下半年,深圳发展银行在广州和佛山两家分行试点动产及货权质押授信业务,利用特定化质押下的分次赎货模式,并配合银行承兑汇票的运用,结算和保证金存款合计超过了20亿元。随后,在存货融资的基础上,预付款融资得到发展,成为目前国内供应链金融的主要业务模式。

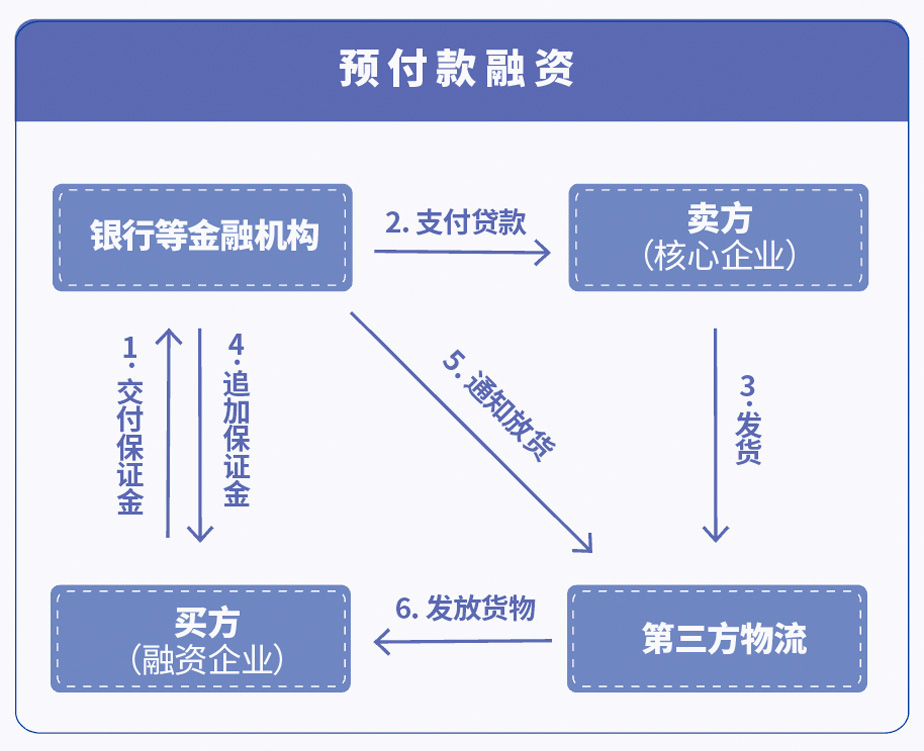

预付款融资

预付款融资指的是在具备真实贸易背景的基础上,银行对贸易买方提供的授信,用于其向上游厂商(核心企业)支付采购款,资金流、物流、信息流在银行的监控下封闭运作,并以商品销售产生的现金流为第一还款来源的融资模式。

预付款融资业务流程图

国内由于产能过剩的经济结构,核心企业对销售的关心和支持远高于采购,因此预付款融资在我国供应链金融中最受欢迎。对于企业而言,既可以让资金回笼更加迅速,又可以优化财报。对于银行而言,它实际上是将企业间的商业信用转换为银行信用,如果出现违约,则立刻对贷款人的征信产生影响,对贷款人约束力更强。

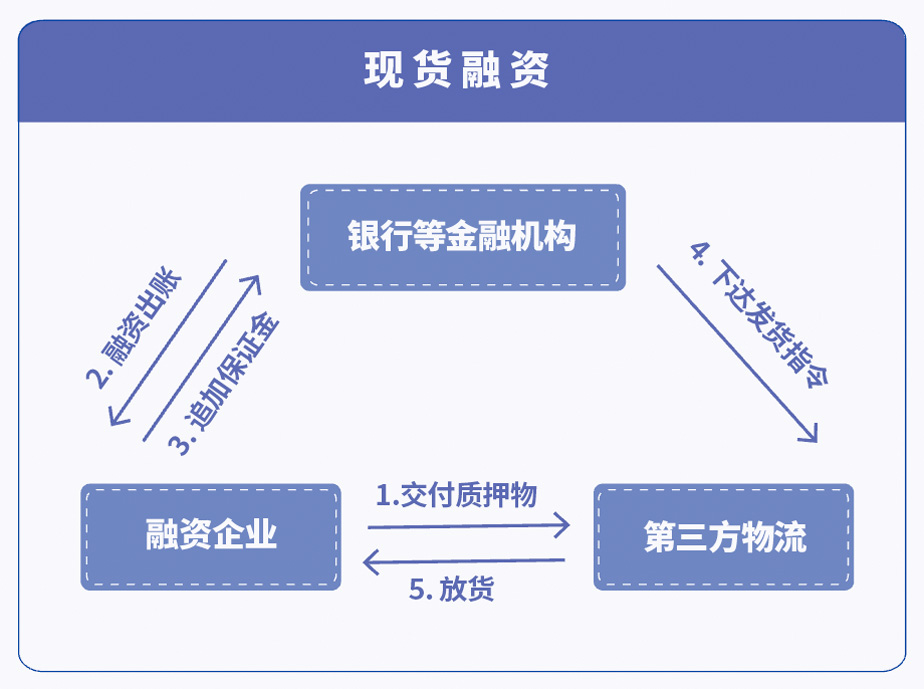

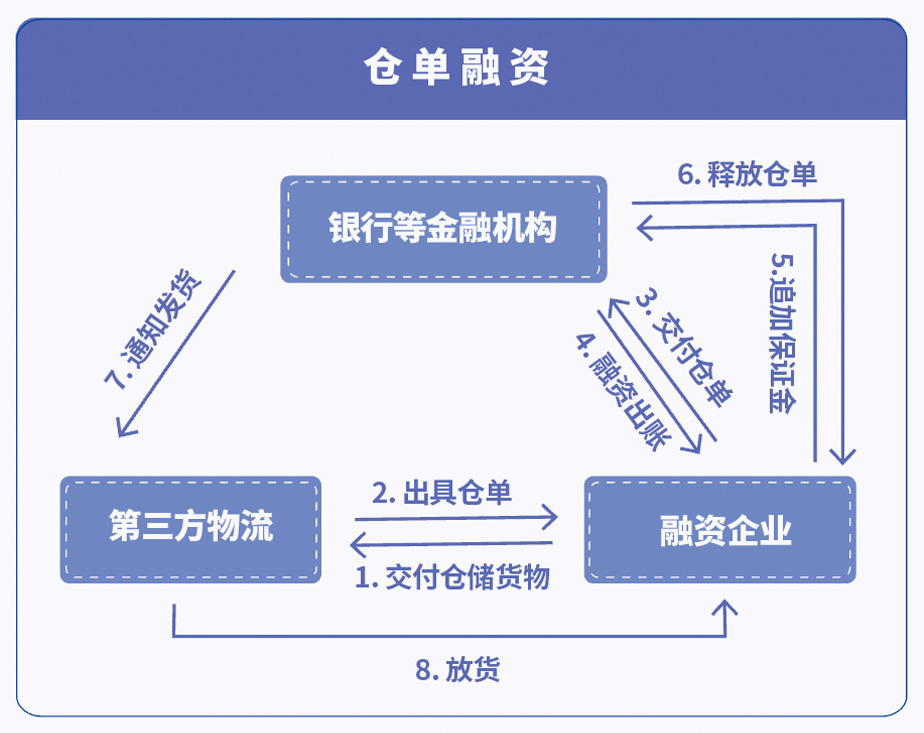

存货融资

存货融资是指银行等金融机构接受中小企业的动产作质押,并借助核心企业的担保和物流企业的监管,向中小企业发放贷款的融资业务模式,主要分为现货融资和仓单融资两大类。

存货融资业务流程图

存货融资业务流程图

供应链中物流是资金流可以依附的实物载体,因此,存货融资业务是供应链金融的核心环节。我国存货总量约为100万亿元,但各类存货融资量年度发生额仅为5万亿元至8万亿元。此前,虚假库存、重复质押、虚开仓单等问题层出不穷,特别是在“上海钢贸事件”和“青岛港事件”爆发后,部分银行对存货融资还持观望态度。不过,随着《中国制造2025》战略逐步落地,加上科技应用的不断深入,存货融资的广阔市场迎来了新的机遇。

两种融资模式对比

从作用来看,预付款融资运用于企业采购阶段,使“支付现金”的时点尽量向后延迟,从而减少现金流缺口;存货融资运用于企业日常运营阶段,以弥补“支付现金”至“卖出存货”期间的现金流缺口。从业务模式来看,预付款融资帮助中小企业获得分批支付货款并分批提货的权利,有效缓解了产业链上中小企业全额购货带来的短期资金压力;存货融资则更为直接,以企业的存货作为担保方式,换取了流动性更强的现金资产。

2、不可忽视的风险点

与传统信贷相比,供应链金融实现了授信视角转移,银行授信时更关注整个供应链的情况,而非融资企业本身。由于涉及多方主体,一般来说,预付款融资和存货融资涉及以下风险点。

预付款融资风险点

● 企业资信风险 在预付款融资业务中,核心企业(供应商)与商业银行签订回购协议并要求承担还款的连带责任,融资企业是第一还款来源方,第三方物流企业则负责质押商品监管。因此,核心企业的回购能力、融资企业的经营情况和信用状况、物流企业的仓储能力和信用状况,都是商业银行考量的企业资信风险要素。

● 质押资产风险 在途质押商品的完整性以及价格波动,在很大程度上影响融资企业还款提货情况,从而影响到商业银行贷款的安全性。

● 交易风险与贸易真实性风险 企业贸易背景是否真实、订单量是否与贷款规模相匹配、供应链是否稳定等,这些都可能为商业银行带来风险。

存货融资风险点

存货融资业务从风险管理角度与预付款渠道融资相近,但是第三方物流企业的地位会更加突出。第三方物流企业负责质押物的监督、管理和评估,有时甚至直接参与贷款信用和风险管理,因此,其信用状况、监管能力、经营管理能力与融资风险有很大关系。

同时,存货融资的前提条件是存货的价值稳定。但是市场往往具有不确定性,市场环境的变化会导致货物价格的变化,从而导致质押物价值不稳定,引起抵押风险。

3、数字化风控注入活力

数字化浪潮方兴未艾,银行等金融机构的产业金融服务,正在从供应链金融向产业数字金融发展。在产业数字金融模式下,物联网、区块链、人工智能和大数据等数字技术手段进一步深入运用,银行可实现服务产业链上所有企业,实现全产业链封闭场景中交易的数字化、透明化、可控化,构建出“主体信用+交易信用”相结合的数字化风控模式。在这一发展过程中,第三方科技公司可以提供技术支持,辅助银行进行全面准确的风险判断,有效防范预付款融资和存货融资风险。

资信风险与交易风险防范

通过大数据等相关技术对企业的海量数据进行处理加工,并运用人工智能自动实现异常情况的识别和实时预警,银行可以把控相关企业的信用风险和经营风险、以及业务的交易风险与行业风险。企业的多维度数据得到更充分地利用,大大提高了风险监测的准确性,减少人为偏差,提高风控效率。

质押资产风险防范

针对质押物的价值波动风险,通过多种技术手段对质押物进行货值监测和风险预警。针对质押物监管风险,通过物联网设备采集商品属性、物流流转等各种信息,实时监视质押物的库存情况、动态流转情况和商品品质。

贸易真实性风险防范

运用区块链技术,将实际交易背景及相关数据整合到产业链中,实现交易行为透明化。同时,结合其他技术手段,对贸易单据进行数字化穿透验真,确保融资项下资产的贸易真实性。

总 结

聚均科技依托领先的全场景数字科技能力,为金融机构产业金融服务的数字化转型提供综合解决方案。以产业链为场景,聚均科技聚焦商流、物流、资金流、信息流“四流合一”数据,充分挖掘出原本无法或很难获得的企业行为、生产、交易等信息,提升信息丰富度和实时性,强化信息准确性和真实性,帮助金融机构有效把控存货融资与预付款融资风险,提升金融机构对产业链上中小企业风险管控的全面性、准确性和及时性,助力金融机构更好地服务实体经济。

参考文献:

【1】普华永道中国:《供应链金融业务模式与风险管控》

【2】丛鹏旭、曾剑秋:《金融科技下供应链金融创新模式探究》

【3】中小银行联盟:《2020中国中小银行供应链金融创新发展报告》

【4】中小银行联盟:《2021中小银行金融科技发展研究报告》

【5】李春花、胡玉洁:《基于区块链的仓储企业存货融资业务风险防范》