导读

哈佛大学Gary King教授说过:“Big data is not about the data.” 大数据的价值不在于数据量,而在于数据分析和应用。数字经济时代,面对数据的爆发增长和海量集聚,如何充分释放数据要素价值、激活数据要素潜能,各行各业都在进行积极的数字化转型探索。金融是经济的血脉,银保监会在《关于银行业保险业数字化转型的指导意见》中指出,银行数字化转型内容之一,就是建立数字化风控体系、提升数字化风控能力。那么,银行要如何发挥大数据的价值,建立大数据风控模型,在数字化转型浪潮中乘风破浪呢?

1、产业金融服务数字化转型势在必行

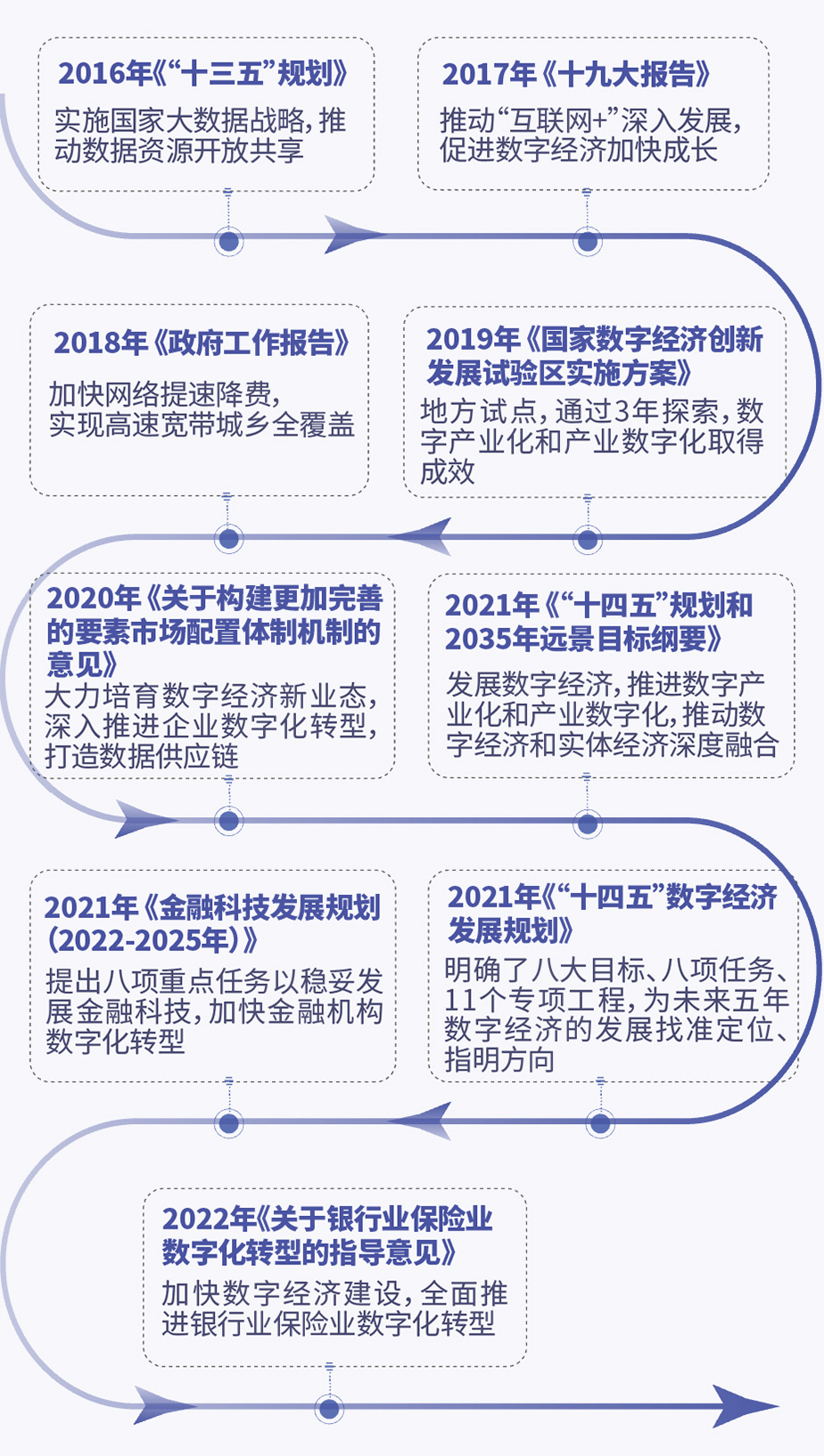

数字经济正成为重组全球要素资源、重塑全球经济结构、改变全球竞争格局的关键力量。新兴数字科技手段的快速发展以及成熟应用,为数字经济发展添加了强劲引擎,而近年来国家密集发布推动数字化转型发展的有关文件、规划等,则筑牢了数字经济发展的底座。

数字经济相关政策文件概览

我国数字经济规模2020年达到39.2万亿元,同比增长9.7%,占GDP比重38.6%,其中,产业数字化规模占数字经济总规模的80%。产业数字化转型的深入发展,推动着产业链上下游全要素逐步完成数字化升级、转型和改造,5G、物联网、区块链等技术的集成赋能下,产业数据具备了金融风险管理的参考价值,但是传统金融服务往往无法适应大量的数据积累,金融机构开展产业金融服务数字化转型势在必行。

金融的核心是风控,在银行等金融机构数字化转型中,大数据风控模型强势登场。大数据风控模型能够充分使用数据信息,融合和开发数据价值,降低由业务参与各方信息不对称造成的业务不确定性,成为风险控制更强有力的工具,为产业链上的企业带来金融活水。

2、透视大数据风控模型

风控模型主要用于评估和衡量借款方的还款能力。传统的商业银行风控体系以定性风险管理为主,传统风控模型数据基础较差,依赖人工操作、主观因素较强,且更多体现的是比较单一的、强特征的关系,较少考虑到其他相关变量对于结果的影响,效率较低、模型迭代周期较长、操作繁琐、耗时较长且模型部署的位置不灵活,这些都不适用于数字经济时代。

如今,商业银行越来越强调运用数字科技力量来降低风险管理成本、提升客户体验,《中国银行家调查报告(2021)》显示,91.3%的银行家积极接受和使用金融科技,而在金融科技重点应用领域中,大数据风控和反洗钱位列前三。据统计,全球金融机构使用的模型数量每年增速在20%左右,银行正是通过运用大数据构建模型的方法,对产业链上的企业进行风险控制和风险提示。

大数据风控模型四大特点

● 数据是基石

数据是构建大数据风控模型的立身之本,没有充分的数据支撑,可谓“巧妇难为无米之炊”,也就没有所谓数据驱动下的风控建模。

● 体现“大”数据

大数据的“大”也体现在数据维度多元化、参与机构多元化,包括企业的生产交易数据,各类金融业务中产生的金融数据,以及在工商、行政、司法诉讼、征信等各个方面产生的数据。

● 强调相关关系

强调相关关系,弱化对经验的依赖。构建大数据风控模型过程中,能够加入更多、更全面的非传统变量,站在更加客观的角度分析各变量间的相关关系,而不是像传统风控模型中更加依赖“经验”以及有因果关系的变量。

● 适用范围广

传统的风控模型一般是基于历史业务经验及数据形成,而大数据风控建模弱化了此方面的前提条件,能够将依据大量数据构建的模型广泛应用于某个业务,并能够反过来对模型进行验证和迭代优化。

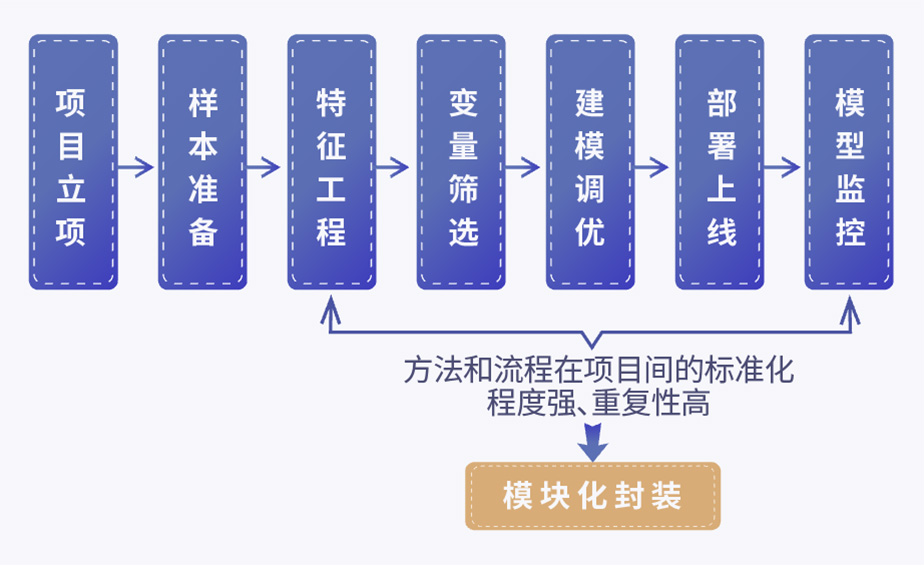

大数据风控模型开发流程

相较于传统风控建模,大数据风控建模虽然在原理和方法论上没有本质区别,但要想对海量、多维的数据进行分析、评估、运用,需要设立相对标准化的开发流程,主要包括业务分析、数据探索和处理、模型构建和评估。一般来说,大数据风控建模分为下图七个步骤。

大数据风控模型开发步骤

制图:聚量集团

其中,后五个步骤耗用的时间占到整个开发过程的近90%,为了提高模型开发效率,常常使用自动化工具,进行模块化封装。此外,由于大数据的出现,机器学习在模型构建中也逐渐发挥着更大的作用,由此带来多种复杂的算法,一方面提高了模型的拟合能力,帮助模型挖掘价值,另一方面也实实在在提高了模型的复杂程度。

由于数字化能力的提升,金融服务得以下沉到产业链的各个细分场景中,大数据风控模型的运用越来越广泛。国有银行中如中国工商银行自研大数据风控智能服务平台,构建大数据风控模型,持续加强业务风险的识别和评估。城商行中如北京银行创新打造“京御”风控模型体系,累计上线近20个线上产品(22个数字化风控模型)、覆盖5大业务场景,全方位赋能产品创新、场景拓展、流程改造及效率提升。

3、进阶全产业链服务

当前,银行的数字化转型正向产业数字金融发展,而加快建设与数字化转型相匹配的风险控制体系、将数字化风控工具嵌入业务流程、提升风险监测预警智能化水平,是银行数字化转型的重中之重。产业数字金融模式下,银行可以服务产业链上所有企业,实现全产业链封闭场景中交易的数字化、透明化、可控化,形成“主体信用+交易信用”相结合的数字风控模式,进行更完整的业务和风险决策。

由此,也形成了“进阶版”的大数据风控模型。它以全产业链的商流、物流、资金流、信息流“四流合一”数据为基石,运用大数据计算处理技术和机器学习、深度学习模型,根据不同业务场景及风险管理需求进行设计、开发、调整、迭代,充分应用于贷前、贷中、贷后全流程的风险管理中:通过以交易信用为主的风险特征提示,构建企业评估模型、加强贷前排查,构建动态的贷款额度设定模型、提升贷中审批效率,构建企业收入预测模型、监测贷后按期还款能力,最终,形成风控的闭环管理,实现对产业链风险更全面的掌控,让银行真正做到敢贷、愿贷、能贷、会贷。

总 结

作为一家懂金融的科技公司,聚均科技助力银行建设智能风控平台,基于大数据、区块链、人工智能等技术,根据产业链行业特点及银行风控数字化转型需求,形成便捷开发、快速迭代、灵活部署的风控模型,实现风险识别、资产穿透、数据分析、风险预警的全流程智能管理,有效赋能商业银行实现智能化的风险管控能力,提高产业端金融供给的充分性和均衡性。

参考文献:

【1】中国信通院:《中国数字经济发展白皮书》

【2】吴军:《智能时代:大数据与智能革命重新定义未来》

【3】蒋韬:《银行风险与智能应用的深深与浅浅》

【4】蒋宏:《自动化特征工程和自动建模在风控场景的应用》

【5】人工智能前沿学习:《深度了解特征工程》

【6】融慧咨询、中关村互联网金融研究院:《数字经济下模型风险管理最佳实践白皮书》

【7】东方财富网:《北京银行数字化助推转型发展》

【8】中国银行业协会:《中国银行家调查报告(2021)》