导读

党的二十大报告明确提出,要加快发展数字经济,促进数字经济和实体经济深度融合。数实融合是新一轮科技革命和产业变革大势所趋,也是推动我国经济高质量发展的重要抓手。要提升金融服务数实融合质效、以金融创新推动实体经济高质量发展,不妨将目光投向产业数字金融。数字时代背景下,数字技术成果在金融领域应用空间广泛、潜在价值丰富,在此基础上的产业数字金融,正是我国现代金融在服务产业需求端的全新发展方向。

1、跑出数实融合“加速度”

数实融合就是数字经济和实体经济深度融合发展,数字化向非数字的实体经济的应用、渗透和重塑,使数字经济赋能实体经济发展。在数实融合的概念中,以实体经济为核心,以产业数字化为主要任务。其内涵可以从三方面理解:第一,人工智能、区块链、物联网等数字技术和实体经济融合;第二,以产业互联网、电商平台等为载体赋能实体经济发展;第三,包括数字基础设施、数据资源、数字人才等在内的数字化各要素与实体经济融合。

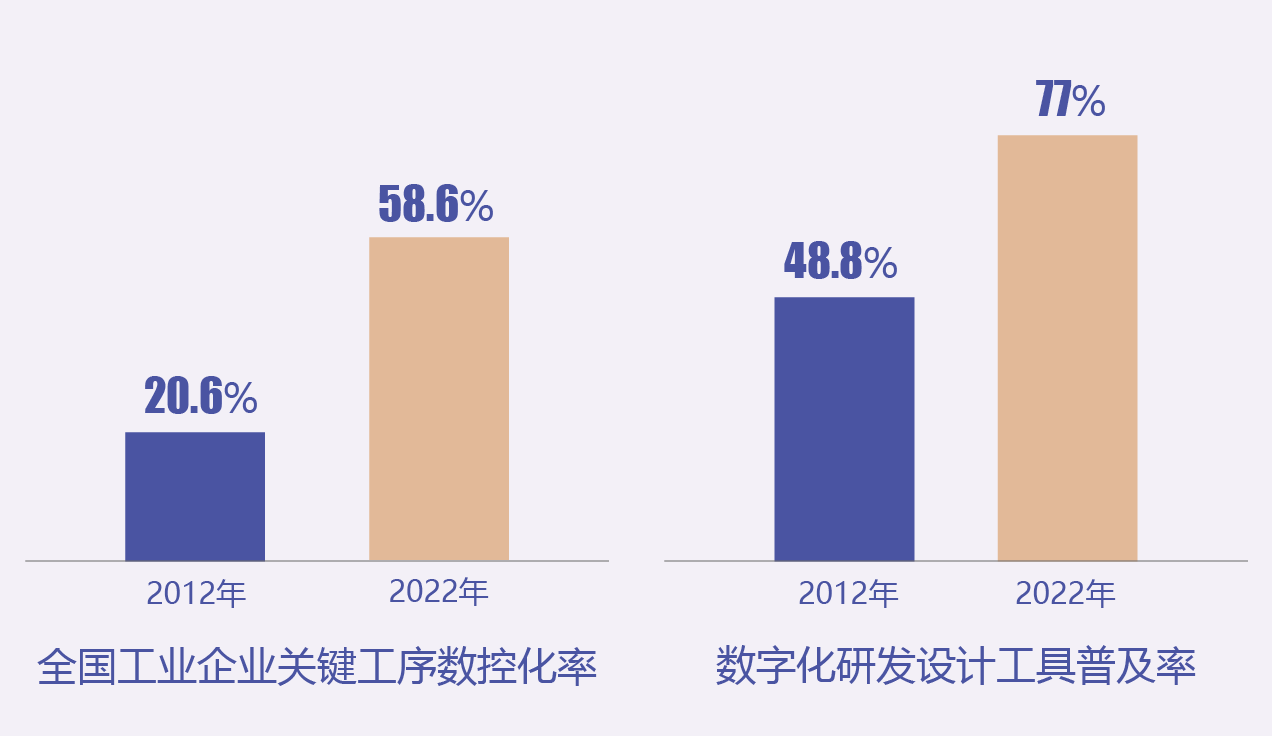

近年来,数实融合得到了快速发展。截至2022年底,全国工业企业关键工序数控化率、数字化研发设计工具普及率分别达到58.6%和77%,比2012年分别提高38和28.2个百分点;2021年,中国制造业重点领域的企业数控化率达到了55.4%,数据工具的应用达到了74%。数实融合的快速发展为包括产业数字金融实践在内的产业金融的数字化转型提供了良好的条件。

全国工业企业数字化快速发展

但是也需要看到,目前数实融合存在融合深度不足、融合不均衡等问题。目前,我国绝大多数企业的数字化仍停留在探索阶段,突破转型障碍期而真正成为“转型者”甚至“颠覆者”的企业仅占到16.8%,远低于美国的34.6%,也低于全球平均水平的24.9%。另外,相较于我国大型企业数实融合的快速发展,中小企业数实融合进度相对落后。从效果上看,据《2021埃森哲中国企业数字转型指数》统计,2021年中国企业数字化转型领军型大企业成效显著、营收增速明显提高,中小企业则进展缓慢。从进程上看,《中国中小企业数字化转型研究报告(2022)》显示,79%的中小企业仍处于数字化转型的初步探索阶段,12%的企业处于应用践行阶段,而达到深度应用阶段的企业占比仅为9%。可以说,金融服务数实融合发展,很大程度上讲的就是金融应服务中小企业数实融合发展。

2、如何突破金融服务局限

笔者认为,要想提升金融对中小企业数实融合的服务能力,需要克服传统金融服务的局限性,从以下三个方面入手。

● 金融机构需要从更宏观的视角、更宽广的视野去理解数实融合中的产业企业,而非局限于单个企业、单个环节

在数实融合的过程中,数字经济对于实体经济的改造并不是对单一环节或单一流程的改造,而是对包括产业价值链、数字基础设施等的全方位、全链条和全流程的改造,在这个过程中,整个产业生态的生产经营方式、交易方式等都会发生变化。金融机构要想做好针对数实融合的高质量服务,就不能只从“点”上入手来理解企业,而是要从“链”和“面”上入手,在看懂、看透产业价值链及整个产业布局的基础上,看清企业的生产服务特点及价值创造模式,以此为基础创新风控模式和金融服务方式,才能更好地发挥金融支持数实融合的作用。

● 金融机构需要为数实融合高质量发展提供长短期结合、可持续的综合性金融服务

数实融合过程中,软硬件高投入和转型成果产出滞后之间存在一定矛盾,对于传统产业的中小企业来讲其矛盾更为突出,它们不仅需要中短期资金注入,更需要长期资金供给。而且,企业在不同生命周期,在关键技术研发、科技成果转化、技术融合应用、平台系统搭建等各环节、各方面都有不同的金融服务需求,这些需求程度深浅不一、周期长短不同,需要金融机构根据企业数实融合的实际情况提供服务。目前,投贷联动模式是一种为企业提供全生命周期服务的有效方式,但是,由于存在风险隔离体系不够健全、风险评价和管理体系难以实现有效风控、金融服务方式较为单一(主要是贷款服务)等问题,投贷联动的机制还需进一步完善。

● 金融机构需要逐步构建数字时代的新型商业信用体系

信用是市场经济的基石,企业的商业信用是社会信用体系的重要组成部分,特别是在解决企业融资难融资贵的问题上,其价值更为突出。金融机构传统的商业信用体系重用信、轻授信,重“三表”、轻交易,信用建设周期长、可及范围小、信用成本高,建立在传统商业信用体系之上的授信模式、风控模式,很难去准确评估、管理数实融合过程中产业企业的风险。构建一种新型的商业信用体系迫在眉睫。

3、产业数字金融赋能进行时

在第四次科技革命和数字经济发展的大背景下,产业数字金融依托先进的全场景数字技术和产业链上下游相关数据要素,使得链上信息全透明、全上链,从而实现产业链上的资产情况全穿透,并实时追踪一手风控数据,对潜在风险进行实时监控、提前预警,破解了一直以来金融机构对产业企业交易背景和底层资产看不清、摸不透、管不住、信不过的痛点,显著降低金融服务的风险成本,下沉金融服务。因此,产业数字金融的应用,能够有效解决金融服务数实融合发展的难点、痛点,更大程度上推动数实融合高质量发展。

● 产业数字金融能够帮助金融机构看清、看懂、看透产业企业,提供定制化、精准化服务

产业数字金融通过数字技术对全产业链的连接和穿透,洞察产业链价值链特征以及产业布局情况,纵向分析、横向比较,金融机构可以在更加看清企业价值的同时,以业务场景化、资产数字化、风控智能化和经营服务生态化,更好、更全面地理解链上企业生产经营实际情况,实时、动态、准确地捕捉链上各环节、各方面产业链融资需求的痛点和难点,推出具有精准性、定制化特征的产品服务。

● 产业数字金融能够进一步优化金融服务机制,帮助金融机构更好地提供全生命周期服务

就投贷联动而言,在产业数字金融模式中,商业银行、投资机构、企业等生态相关方有机融合,设计、制定投贷联动风险隔离、评估、管理机制,为实体企业尤其是中小微企业提供包括对公金融服务和财务管理、生产经营咨询等在内的全生命周期综合性服务,实现企业资产负债结构优化和价值持续提升,形成金融服务实体经济高质量发展的正向循环。

● 产业数字金融能够为数实融合过程中新型商业信用体系的建设提供新的路径和抓手

在产业数字金融模式中,对上下游“四流”数据整合分析而形成的交易信用,可对中小微企业的运营状况和盈利前景进行精准的判断,从而解决中小微企业的授信问题。与此同时,资产的数字化为企业建立了动态、完整、真实和可信的信息披露机制,在一定程度上解决了中小微企业无信用记录、信息不对称等问题。“四流”数据以及数字化的资产,均是构建数字时代商业信用体系的重要基础,而产业数字金融模式则为此提供了新的路径和抓手。

总 结

数实融合发展如火如荼,一方面强化了产业企业对高质量金融服务的需求,另一方面也为产业数字金融的实践提供了沃土。作为产业数字金融的首创者、引领者,产业数字金融技术应用生态的搭建者,聚均科技积累了完整的落地经验,因行制宜、因链制宜地为金融机构提供定制化服务,赋能其为数实融合发展提供更优质的金融服务。

参考文献:

【1】王微:《数实融合为更高水平供求动态平衡提供新途径》

【2】高红冰:《数实融合的第三次浪潮》

【3】肖钢:《数字金融和工业互联网融合发展的政策框架》

【4】刘元春:《数实融合要把握两个关键问题》

【5】戴亦舒、朱慧喆:《用低代码平台照亮一家家制造企业的“专精特新”之路》

【6】金融时报:《“数实融合”趋势下 银行业如何挖掘“富矿”?》

【7】证券日报、金融时报、中国经营报:《上市银行参与“数实融合” 金融产品与服务加速迭代》

【8】赵亮员、吕鹏、薛品、李振华:《以小“建”大:中小企业“数实融合”的新趋势与新特点》

【9】洪银兴、任保平:《数字经济与实体经济深度融合的内涵和途径》

【10】宋华、韩思齐、刘文诣:《数字技术如何构建供应链金融网络信任关系?》

【11】范合君、吴婷、何思锦:《企业数字化的产业链联动效应研究》