导读

农业是立国之本、强国之基,党的二十大报告首次明确提出“加快建设农业强国”。我国农业发展还存在许多深层次的矛盾与问题,迫切需要通过数字化赋能,提升金融供给侧在农业产业链供应链的服务能力与质效,推动我国由农业大国向农业强国跨越。其中,建设农业产业链金融风控体系是关键。

1、探究农业产业风险点

要统筹发展和安全,加强农业产业安全能力建设是重要任务之一。当前,农业产业安全涉及到的风险因子错综复杂。

从宏观层面讲,农业面临的最大风险是自然灾害,如气象灾害、生态灾害、地质灾害和生物灾害等,我国地域辽阔,自然灾害屡见不鲜。第二是市场风险,随着劳动力、土地、环境保护、质量安全成本的显性化和不断提高,我国农业进入了成本快速上涨时期,与美国、加拿大和澳大利亚等主要出口国相比,我国大宗农产品价格竞争力不足。第三是社会风险,如伪劣种子、过度使用化肥和农药、工业污染、农业政策变化等等,这些都可能给农业生产带来损失。

从中观层面讲,我国农业产业链发展过程中呈现出小而散、管理弱、效益低等特点。

● 生产缺少有效管理

ⅰ. 缺乏种植引导

农民的农业种植大多是自发形成,并且对调整农业种植结构缺乏理解,导致阶段性、结构性的供过于求与供给不足并存。

ⅱ. 科技利用率低

高新技术在农业生产的应用已是大势所趋,但是由于人才、经费、资源等各方面因素,很多地区对此重视不够、引进不足。

ⅲ. 劳动人口老龄化加剧

大量农村青壮年劳动力加速向城市转移,老年人成为务农主力军,农业劳动力整体素质出现结构性下降。

● 农业产业链效益较低

就目前农村一二三产业融合现状而言,第一产业后端延伸不足,产销之间的链条不健全;第二产业农产品则以粗加工和简单加工为主,精深加工能力有限,后端副产物综合加工利用能力和利用程度不足,农产品价值增值较低;第三产业发育不足,产业融合层次低,对乡村功能的挖掘不充分。这些导致农业产业链片断化、分割化,农业价值链长期低端化,加大了农业资源实现优化配置以及产业链实现延伸的难度。

2、政府牵头,扎牢风险防范“篱笆”

加强产业安全能力建设涉及产业发展的很多环节,国家已经在数字乡村建设、农业产业链集群化建设、种植引导、科技赋能、产业生态化等各方面做了很多基础工作。这些基础建设需要大量资金、人力、政策支持,必须要搭上金融服务的快车。然而,部分地区资金短缺、技术设备覆盖不到位、人力不足、实质性政策少等现象依然存在,金融机构往往不敢贷、不愿贷。为此,发展构建我国农业产业链金融风险管理体系迫在眉睫。考虑到产业链错综复杂、风险与问题不能简单拆分,不少专家认为,在金融机构发力之外,政府的牵头引导更加至关重要。

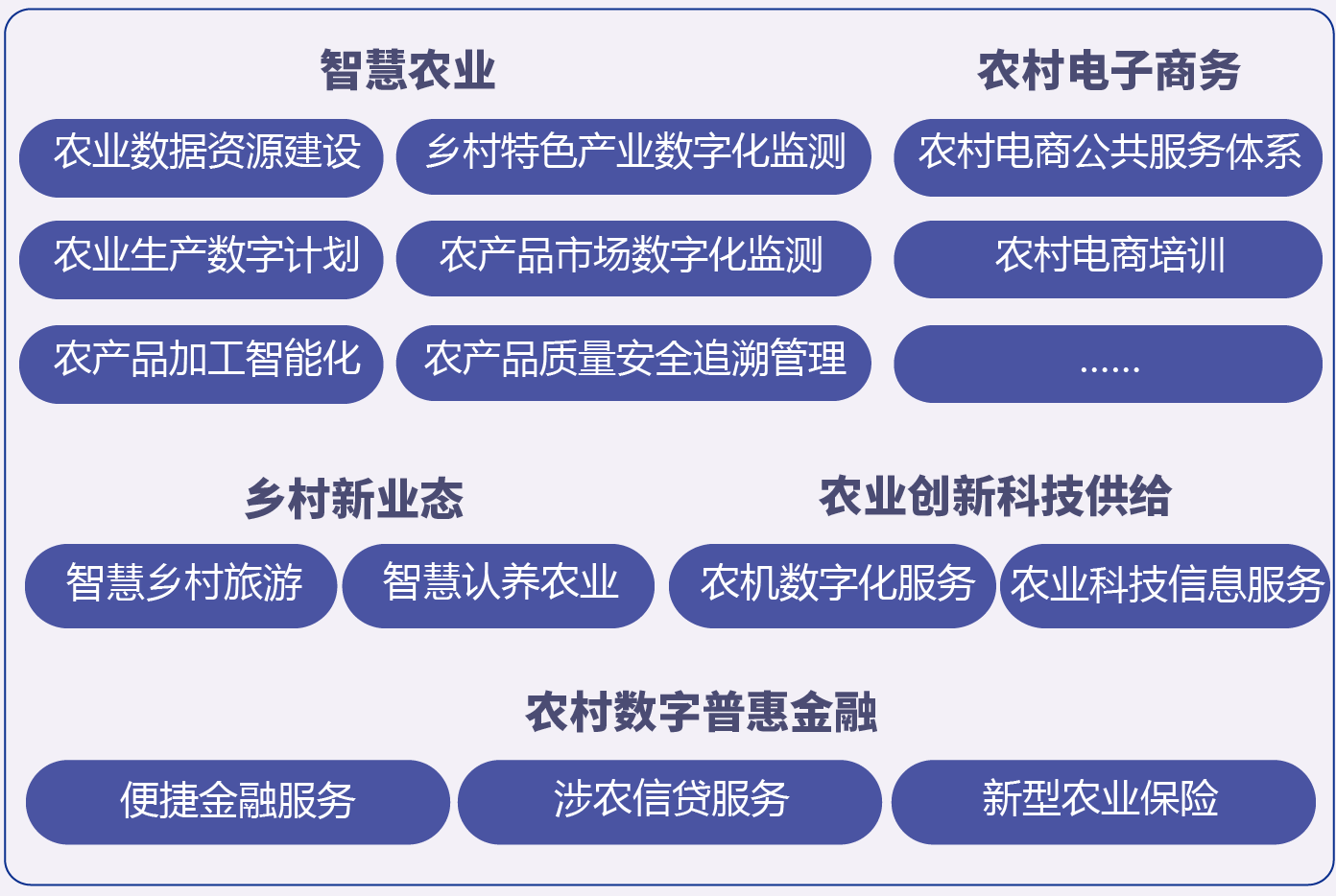

乡村数字经济示意图

● 加强“数字乡村”建设

持续推进“数字乡村”建设,以数字化赋能乡村产业发展,整体带动农业农村现代化发展,这是加强农业产业链抗风险能力的底座。

首先,在生产环节,建立农业经营人才多元培训体系,提升农民数字素养与技能,吸引青壮年劳动力回流;提升农业生产信息化率,借助数字化手段减少供求信息不对称、制定农业生产计划;依靠乡村特色产业数字化监测提升农作物产量和质量,这也同时为建立产品溯源体系奠定了基础。其次,在加工环节,推进田间地头与市场需求的对接,依托一批优势产业体系进行标准化生产。第三,在销售环节,进一步发展农村电商、商贸物流,拓宽销售路径,减少中间环节。

此外,上述各环节的数字化处理,也为金融机构在生产管理、质量跟踪、销售等各阶段提供了风控依据。

● 提高农业产业集群化、数字化程度

农业产业集群能够增强农业产业链供应链上各个企业的协作效率、降低生产运输成本,减少农业产业链供应链金融服务中存在的信用水平风险和运行风险。政府要因地制宜地发掘、宣传当地特色农业优势,并以其为中心环节,依托数字化手段进行上下游产业的拓展,力争将其打造成为地方支柱产业。

譬如农贸批发市场的数字化改造,可以深度融合农批市场辐射范围的纵向横向资源,实现“产加销”“贸工农”一体化、集聚化,着力推行基于农业产业链供应链的农民专业合作社、农业产业园区等多种形式的集体生产模式。

● 完善农业产业链供应链金融信息披露制度和征信体系建设

信息不可得、信息不对称以及信息偏差是当前农业产业链供应链金融服务所面临的最大问题,建立健全信息披露制度和征信体系是一条有效的解决途径,有助于确保有限资本流入优秀的农业产业链供应链企业中,更好地发挥金融对农业的支持作用。

就政府层面而言,监管机构应当利用既有的人行征信平台,加大对农业产业链供应链尽职调查的资金投入,聘用专业的金融中介机构深入农村实地考察;同时也要加强与工商、税务、司法等部门以及农村电子商务平台的合作力度,将信贷对象的经营交易关联信息都纳入到征信体系中,形成农业信用数据库,为金融机构提供放贷前的数据支撑。

● 建立风险补偿基金制度和农业保险制度

政府可以出资组建农业产业链供应链金融服务的风险补偿基金,发起基金筹资,并建立相应的基金管理公司,对政策风险和自然风险进行补偿,增强企业、农业专业合作社、农户等多种主体的风险抵抗能力。同时,建立健全农业再保险制度,通过签订“再保险合同”和“分保”的方式,将已承保的保险业务转移给其他保险公司,将风险在大范围分散,从而将风险减小。

3、金融支持,织就风控“保障网”

金融的本源是服务实体经济,强化农村金融服务能力建设,笔者认为,金融机构应从以下三个方面入手,提升风险管理能力和水平。

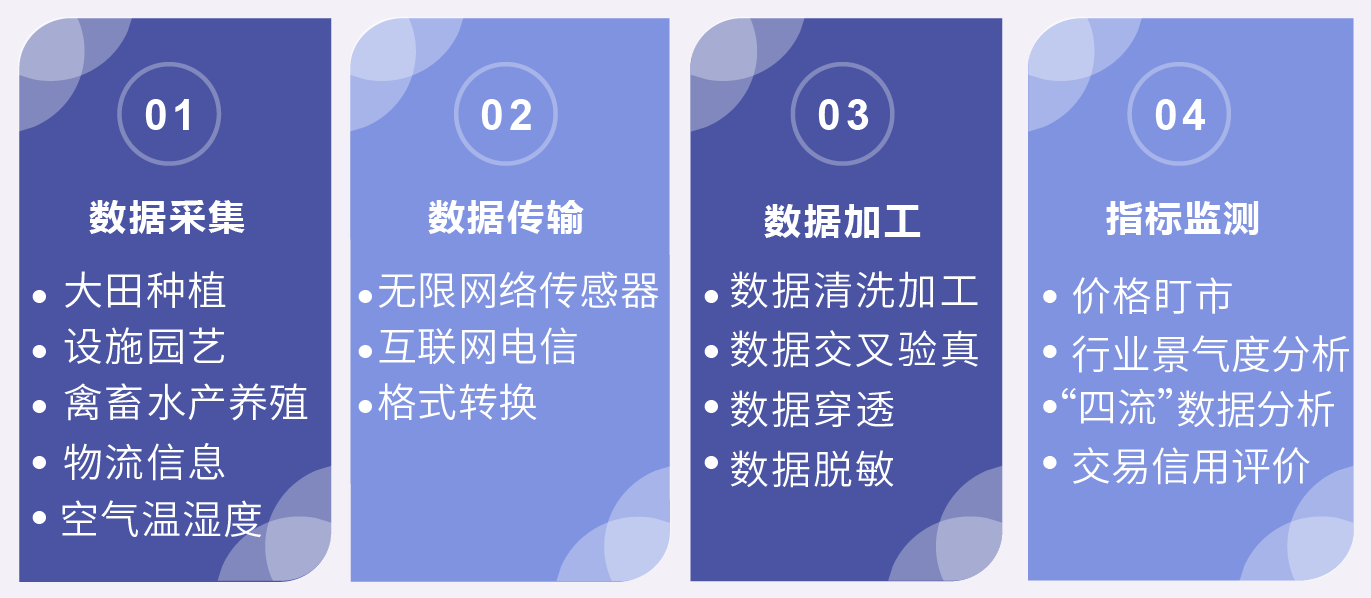

挖掘、分析农业产业链金融数据

● 建立价格盯市和发现机制,分析行业景气度

金融机构可以在农业产业链金融服务中,根据融资场景,对经营商品的价格建立盯市机制。根据发放信用需要,对农产品或深加工后的相应产品价格设立预警线、处置线、平仓线,对价格进行监控,设定相关预警处置措施。同时利用价格大数据,对行业景气度进行分析。

● “四流”数据闭环管理

融合物联网、大数据、人工智能等数字科技手段,采集商流、物流、资金流、信息流四流合一数据,进行多维交叉验真,作为对数据真实性进行判断的依据,金融机构可以在贷前形成更立体的客户画像,精准测算授信额度。

● 逐步完善交易信用评价体系

根据应用场景,金融机构在评价主体信用的同时,逐步完善交易信用评价体系,根据数据对接条件,设立交易信用指标和预警条件,对主体信用形成补充。金融机构可以在贷后建立高频、细颗粒度的预警规则发现风险,不搞“一刀切”式的盲目抽贷、断贷,精细化开展贷后管理。

总 结

作为一家懂金融、懂产业链的科技公司,聚均科技帮助金融机构构建“主体信用+交易信用”更完备的风险评估体系,提升贯穿“贷前-贷中-贷后”、实时、自动化、智能化的数字风控能力,使农业产业链情况透明化、企业底层资产可视化、潜在风险可控化,降低风险成本,提高金融服务实体经济质效。

参考文献:

【1】张峭、庹国柱、王克、李越:《保险理论与实践》

【2】夏显力、陈哲、张慧利、赵敏娟:《中国农村经济》

【3】于小涵:《中国农业风险管理体系的历史、现状和未来》

【4】李承辉:《农民的“分散性”现状与“合作化”发展研究》

【5】陈晓华:《加强农业产业安全能力建设 保障产业链供应链安全》