导读

2021年,在苏富比举行的美国宪法副本拍卖中,一群来自全球各地的、素不相识的年轻人共同组建了互联网团体“宪法DAO”(Constitution DAO)来参拍,并在短短三天之内公开众筹了超过4000万美金。这一“神奇”的组织形式被媒体广泛报道,DAO第一次进入大众视野。作为一种诞生于数字经济时代的新兴组织形式,其应用场景正在不断扩展,DAO产品、DAO服务等不断演化。银行业一直处于我国科技应用实践的前沿,如何正确理解DAO、利用DAO促进银行数字化转型是银行业面临的新课题。本文将从DAO的概念出发,畅想DAO在推动银行业数字化转型中可能产生的价值。

1、读懂DAO

DAO(Decentralized Autonomous Organization)是基于区块链核心思想理念(即由达成同一个共识的群体自发产生的共创、共建、共治、共享的协同行为)衍生出来的一种组织形态,是区块链解决了人与人之间的信任问题之后的附属产物。

美国作家奥里·布莱福曼(Ori Brafman)在《海星式组织》(The Starfish and Spider)中写道:蜘蛛是中心化(细胞)组织,如果把它的头切掉,整个组织无法生存;海星则是由彼此对等(无中心)的一堆细胞组成,海星撕下的每只触手,都可成长为完整的海星。在未来世界,海星型组织、海星型去中心化运作的组织具有强大的生命力。DAO就属于海星型组织的组织形态,它可以在短时间内裂变式地高速增长,内部的协作成本却不会同步增长,成员之间可自行沟通优化结构,在组织不断扩大的同时,保持高效协调能力。

与传统的组织结构不同,DAO不受现实物理世界的空间限制,其演化过程由事件或目标驱动,快速形成、传播且高度互动。具体来说,DAO具备如下特征及优势。

分布式与去中心化

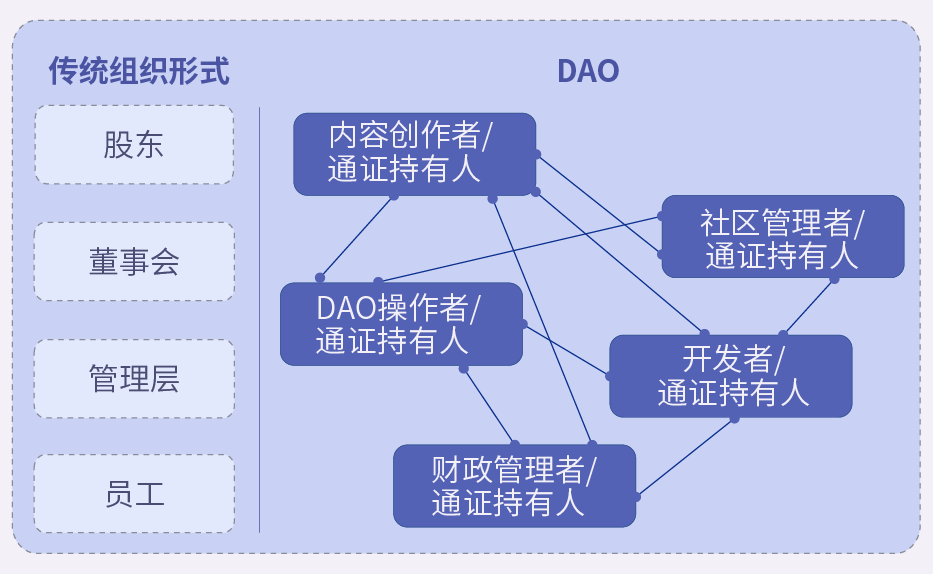

DAO中不存在中心节点以及层级化的复杂管理架构,它通过自下而上的网络节点之间的交互、竞争与协作来实现组织目标。因此,DAO中节点与节点之间、节点与组织之间的业务往来不再由行政隶属关系所决定,而是遵循平等、自愿、互惠、互利的原则,由彼此的资源禀赋、互补优势和利益共赢所驱动。每个组织节点都根据自己的资源优势和才能资质,在通证的激励机制下有效协作,从而产生强大的协同效应。

DAO对比传统组织形式

自主性与自动化

在智能合约作用下,一个理想状态的DAO,其管理是代码化、程序化且自动化的。组织不再是金字塔式而是分布式,响应更加敏捷。由于DAO的运行是基于利益相关者共同确定的运行标准和协作模式,组织内部的共识和信任更易达成,因此可以最大限度地降低组织的信任成本、沟通成本和交易成本。

有序性与组织化

依赖于智能合约,DAO中的运转规则、参与者的职责权利以及奖惩机制等均公开透明。此外,通过一系列高效的自治原则,相关参与者的权益得到精准匹配与保障,即给那些付出劳动、做出贡献、承担责任的个体匹配相应的权利和收益,使得组织运转更加协调、有序。

智能化与通证化

DAO底层以封装了支持DAO及其衍生应用的所有基础设施——互联网基础协议、区块链技术、人工智能、大数据、物联网等为技术支撑,以数字化、智能化、链上链下协同治理为治理手段,改变了传统的人为式管理方式,实现了组织的智能化管理。通证作为DAO治理过程中的重要激励手段,将组织中的各个元素(例如人、组织、知识、事件、产品等)数字化、通证化,从而使得货币资本、人力资本以及其他要素资本充分融合,更好地激发组织的效能,实现价值流转。

2、DAO+银行数字化转型=?在对DAO的概念、特征分析的基础上,让我们拓展脑洞,设想银行业金融机构引入DAO,会碰撞出怎样的火花呢?笔者梳理概括为以下三个方面。

构建客户对银行的信任,帮助银行获客

根据Statista数据,在新冠疫情发生后,全球范围内银行系统的信任度已跌至29%的历史低点水平。消费者现在以33%的比例将金融科技服务列为最值得信赖的金融服务,而银行对金融科技服务的应用仅有12%。银行如果希望继续受到客户的青睐,不仅要提供优惠的利率和产品,更需要通过应用金融科技重新建立信任。DAO就是一种可以参考选择的方式。由于DAO是透明和去中心化的,它可以使银行等金融机构对其客户更加负责,增强客户对银行的信任度,进而提升银行获客能力。

改进部门间协作方式,提升银行服务效率

DAO可以通过迁移到基于区块链的架构来帮助银行解决常见问题,并简化银行内部工作流程,通过合理健全的激励机制改进银行整体运行效率。比如将DAO应用于前端销售,建立基于共同目标的组织机制,在通证的激励机制作用下,每个销售节点都将发挥各自所长,并产生协同效应,提升业务运作效率。当然,银行本身作为中心化的组织,引入DAO并不意味着银行需要将整个运作方式改变为去中心化模式,二者是有机结合、相辅相成的关系。

创新信贷产品,重塑银企信任关系

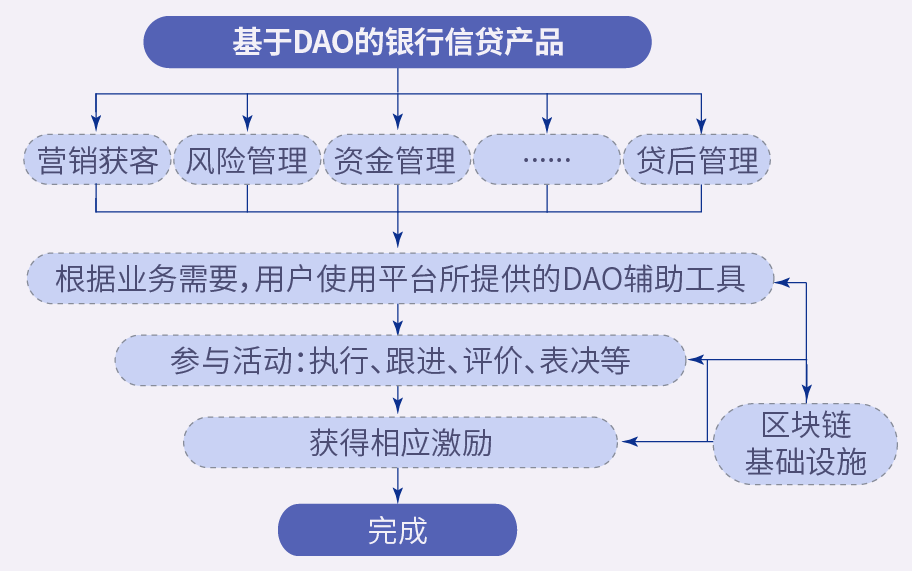

银行信贷产品目前是一个结合风控、审批、贷款发放以及贷后管理的非常集中化的产品模式,贷与不贷、贷多少、贷多久,都由银行根据申请人或申请机构的评分而定。银行信贷往往比较谨慎,一旦出现风吹草动,很多银行会做出抽贷、断贷等应激反应。即便是目前通过大数据分析,做到了基本的KYC(Know Your Customer,充分了解你的客户),但在全方位的KYC上仍然存在许多不足,在信贷时效、决策成本上仍然有很大的提升空间。

基于DAO的银行信贷产品示意图

DAO则提供了一种新的管理模式。由于DAO具备去中心化、有序性、组织化等特征,银行可以在原有风控要求和大数据分析的基础上,运用DAO的组织机制进一步加深银行与企业的双向理解,在更大程度上解决信息不对称问题,在提高效率、降低决策成本的同时减少短期、应激反应的发生,帮助银行与客户之间建立长期、共赢的合作关系。

虽然目前来看,DAO在金融领域的应用规模较小、程度较浅,但是,随着数字技术创新应用的不断扩展,DAO的潜力与思维方式将获得更多肯定,为银行业金融机构数字化转型带来更大的想象空间。

3、审慎对待DAO尽管DAO的引入能够为银行带来很多好处,但是必须注意的是,目前DAO是一个新生事物,尚处于探索发展阶段,因此也会存在一些问题。

首先,DAO尚未纳入监管体系,底层算法不够公开透明,DAO的创新和应用依然处于非标准化、非规范化的无序状态,可能会产生一些不可预知的风险。其次,DAO的分布式特性依然存在安全漏洞,内部一旦出现问题,那么影响到的将会是所有组织成员,相较于传统治理模式,影响范围更广、损失更大。最后,DAO的良好运行对规则制定者提出了很高的要求,规则制定者必须非常了解目标场景下各类主体的行为逻辑和反应机制,并在此基础上保持开放的心态,不断迭代组织规则、不断适应新需求;否则,DAO组织的作用无法得到充分发挥,甚至会引发参与者的反感和无所适从,正常的组织运作会受到很大影响。但是,相信随着数字技术的发展和应用场景的丰富,DAO的未来发展前景会更加广阔。

总 结

DAO作为新兴的去中心化自治组织形式,为推动金融机构数字化转型提供了一种新的思考方向。在为金融机构产业金融服务的数字化转型提供综合解决方案的过程中,聚均科技始终积极关注包括DAO在内的前沿数字科技,通过技术手段的集成创新和应用,助力金融机构实现高质量数字化转型。

参考文献:

【1】朱嘉明:《DAO:数字经济时代的管理模式创新》

【2】张东向、蔡茂华:《道可道,非常DAO——论道“DAO组织管理”》

【3】DAO Community:《银行或金融机构的DAO会如何呈现》

【4】王佳亮:《元宇宙:银行如何做DAO产品》

【5】7 O’Clock Capital:《一文尽览DAO的昨天、今天、明天》

【6】Wulf Kaal:How DAOs Upgrade Finance

【7】Brennecke:The De-Central Bank in Decentralized Finance: A Case Study of MakerDAO