导读

中小微企业是发展的生力军、就业的主渠道、创新的重要载体,近日人民银行印发的《关于推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制的通知》,明确指出金融机构要“依托核心企业,优化对产业链上下游小微企业的融资、结算等金融服务,积极开展应收账款、预付款、存货、仓单等权利和动产质押融资业务”。动产融资能够解决中小企业缺乏不动产抵押、主体信用不足的难题,是中小企业融资的有效手段,但也给金融机构风险管控提出了要求。幸运的是,蓬勃发展的数字技术为金融机构开启了“千里眼”,让动产押品也能像不动产押品一样看得见、摸得着、数得清,帮助金融机构有效把控风险,更好将金融活水引入中小企业。

1、风险管理的重中之重

押品往往体现为银行贷款的第二还款来源,常年来,银行“重抵押、轻信用”的放贷习惯,使得押品管理成为信用风险缓释的重中之重。2017年银监会发布《商业银行押品管理指引》,将押品管理纳入了全面风险管理体系。

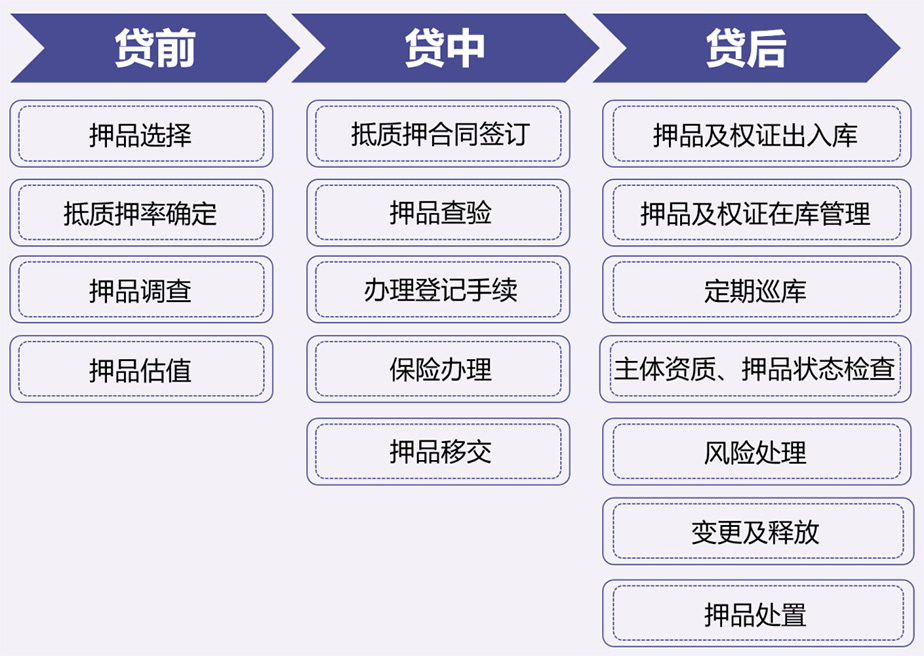

押品是指债务人或第三方为担保商业银行相关债权实现,抵押或质押给商业银行,用于缓释信用风险的财产或权利。相较于不动产押品,动产押品流转频繁,移交占有和抵质押登记成本高且不及时。要想通过管理动产押品来掌握企业的经营情况,评估企业、尤其是中小企业未来还款能力及还款意愿,银行采取了覆盖贷前、贷中、贷后的全流程动产押品管理手段。

动产押品管理方式

然而,动产融资往往需要借助第三方物流企业等进行押品保管,银行依靠传统人力操作,较难实现对押品的远程有效控制,面临着诸多卡点:

如何保障银行押品权属状态的真实性?

如何保证债权关系中物的特定性?

如何降低动产抵质押对企业业务运转的影响?

如何准确估算押品的价值?

如何证实动产的流转符合企业的经营规律?

……

数字经济的蓬勃兴起为金融创新发展构筑了广阔舞台,数字技术的快速演进为金融数字化转型注入充沛活力。科技赋能下,动产押品管理也迈入了全新阶段。运用数字化运营管理技术,银行可以打通动产押品管理堵点,提升业务运营效率,增强实体经济服务能力。

2、动产押品管理全新亮相

当前,银行业正在进行动产押品管理的数字化变革,将人工从大量、频繁的现场勘查、线下预约登记、手动审核中解放出来,打造了流程可把控、风险可跟踪、业务可记录的多维度的动产押品管理新方式。

押品权属管理

在押品的日常运营管理中,首先需要保障业务周期押品权属清晰。随着动产融资统一登记公示系统的上线,银行采用第三方科技公司推出的智能查析产品,可以快速、高频地查验押品是否存在被冻结、查封、扣押或被重复抵质押等权属瑕疵问题;对于权属清晰的押品,也可以通过该产品实现快捷登记。

此外,权属证书的日常管理也是押品权属管理的重要应用方向。包括交通银行、光大银行、浦发银行在内的多家银行已引入重要物品保管柜,集成RFID技术、人脸识别、指纹识别等,实现对权属证书及押品档案入柜、借阅、归还、释放的流转管理和远程盘点,防范权证掉包、异常出柜等运营风险;对即将到期的权证,还可线上预警、提醒尽快续办,保证业务的连续性和有效性。

押品估值

押品估值直接影响业务风险敞口核算,配套估值规则、估值模型和估值引擎,贯穿贷前、贷中、贷后全流程。目前商业银行的押品估值较为依赖外部第三方评估,而内部评估管理往往流于形式,导致银行对押品的价值变动以及缓释成效难以有准确清晰的判断和认知。利用标准化、数字化后的抵质押物信息,银行可以提升押品管理的有效性,解决融资过程中押品“假押、空押、脱押、虚高”等问题。

押品库存管理

鉴于银行欠缺仓库管理能力,与具备智能仓库管理能力的第三方物流公司、具备数据加工能力和线上化金融场景开发能力的第三方科技公司开展合作,是相对高效可行的解决方案。数字化技术一般可运用在以下两个环节。

● 押品识别

为保障银行对押品享有的权利,首先需要验证押品的特定性,构建押品与权证、融资业务之间的精准映射关系。具体而言,可以通过押品编号、电子标签,配合电子终端,对可单独保管的押品进行精准识别;或利用OCR识别技术,识别押品外形标志;在托盘上装置以检斤白卡为主的物联网硬件,通过数字化托盘,对以托盘为单位的押品单独识别保管。利用以上数字科技手段,实现押品的精准识别区分,作为判断押品当前业务状态、登记状态、库存保管状态的基础。

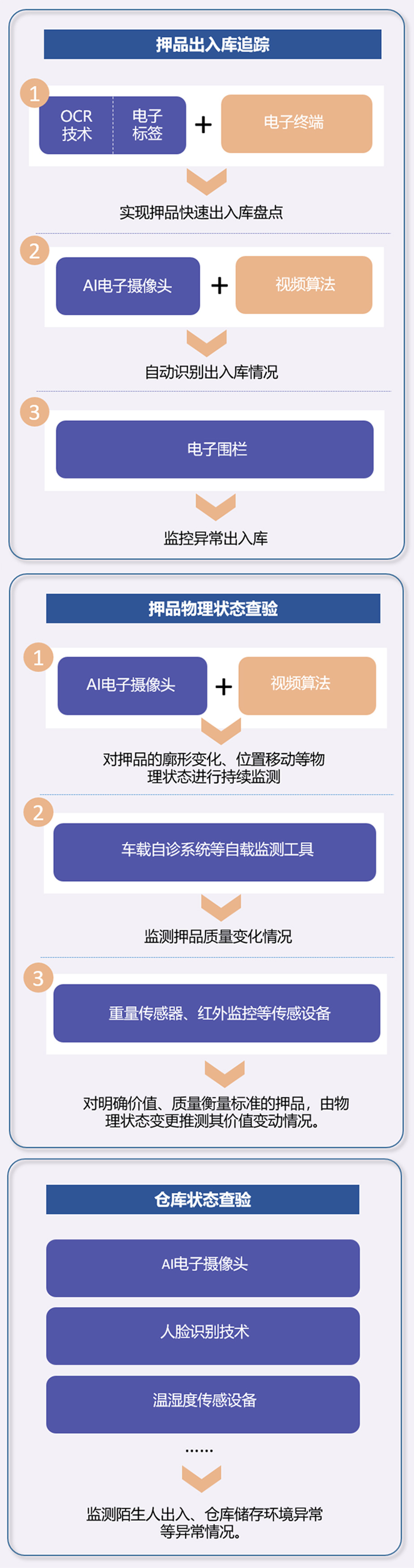

● 库存追踪

实现了押品精准识别区分后,下一步就需要根据押品特征及银行业务管理需求,对押品的出入库流转状态、物理状态、仓库状态进行数字化监管,以数据统计表、数据图形、视频影像等直观的形式进行日常监测,再加上物流对账,就可以对业务登记押品与实际在库押品不符、非法出库、货物超发等异常情况及时判断、预警和处理。

押品库存追踪的数字化监管

借助数字科技,金融机构不断探索动产押品数字化管理的新路径,例如兴业银行青岛分行通过和第三方科技公司合作,以数字仓单为基础,利用大数据、物联网、AI等技术,打造“智慧仓储”,实现仓储、物流、交割等各环节的数字化、线上化和智能化,有效解决了企业融资中信息不对称、监管难落地、诉讼难取证等窘境。

3、广阔的应用前景

动产押品管理的数字化变革,不仅创新了押品日常管理手段,更重构了银行动产融资业务模式。通过对押品日常管理数据的持续收集、分析,能够充分反映企业的经营变动,优化动产融资业务管理要素,满足银行内部风险防控、精细化管理要求,以及外部监管对押品信息化的管控要求,为破解中小微企业融资难题拓展渠道。

押品数字化管理的应用场景十分多元,譬如在汽车质押中,把4S店的质押车辆加入物联网,车辆的实时状态与质押情况都可以一目了然,银行可以一次采集、远程实时监控,既保障了质押物的安全,同时也能帮助4S店提高信誉,增加质押资产周转,获得更加弹性灵活的资金支持。

又如在仓储货物质押中,银行可以在仓储空间的地面、墙壁、天花板等各处,安置重力传感器、温度湿度状态传感器等物联网感知设备,并对每一批甚至每一种货物设置唯一的识别ID,来跟踪每个批量或每个货物的出入库及异动情况,通过“虚拟围栏”实现货物出现异常变动时的精确预警。

甚至面向传统养殖行业,也可以通过运用活体RFID标签、GPS定位等物联网设备,打通活体抵押在产权登记、日常监管和风险管理等方面的梗阻,有效释放乡村经济发展新动能。

随着银行的数字化转型积极向产业数字金融发展,银行未来能够服务产业链上所有企业,将产业链企业的经营情况全透明化、全数据化、全可视化,实现对产业链风险更全面的掌控;动产押品管理也必将在更广阔的空间中大展拳脚,切实解决产业链上中小企业融资难、融资贵问题。

总 结

作为产业数字金融的开创者和践行者,聚均科技综合运用数字科技手段,在业内首创底层资产实时监控,建立起集中运营平台,围绕信贷业务生命周期,向金融机构提供押品运营管理数字化综合解决方案,让银行真正做到敢贷、愿贷、能贷、会贷,赋能金融机构产业金融服务的数字化转型。

参考文献:

【1】周轩千:《上海供应链金融迎规范发展 动产融资前景广阔》

【2】中国银行:《中国银行股份有限公司甘肃省分行中小企业抵(质)押品管理实施细则》

【3】吕琦:《供应链金融的法律问题研究》

【4】中储会:《高达软件基于动产质押场景的物联网金融监管》

【5】金融电子化:《宋首文:5G物联网抵质押物智能化管理》