导读

“上工治未病之病”,防患于未然是风险管理的通用准则。在商业银行风险识别、计量、监测、控制的风险管理闭环中,风险预警是监测环节最主要的手段。前瞻性地发现各种风险隐患的源头,提前“强身健体”、做好预防,被视为风险管理的最高境界。随着银行数字化转型的深入,传统的风险预警不适用于依托产业链筛选可信的基础资产。为满足银行高质量发展的需求,智能风险预警体系展现出巨大潜力。

1、传统风险预警体系空间渐窄

上世纪80年代末、90年代初,美国银行业由于过多涉及房地产贷款、高负债收购及对国外政府贷款而导致损失严重,出现了倒闭、合并风潮。在一系列银行风险事件及金融风暴危机的影响下,《巴塞尔协议》出台,来自各个国家的银行监管当局组成巴塞尔委员会,首次规范了信用风险。自此,银行业开始深思如何认识风险,并预先发出警报,寻求最佳的预控对策。随着中国经济市场化的发展,金融体系及其运行机制也逐渐发生了根本性变化,1994年,国内商业银行开始建立风险预警体系,尤其在加入WTO后,商业银行参与国际竞争需要执行国际标准,进一步促进了风险预警体系的完善。

风险预警是指商业银行在经营管理中,对基础资产涉及到的信用主体、尤其是企业,针对其经营风险、信用风险、财务风险等风险,通过特定的预警模型,评价各种风险状态偏离预警线的强弱程度,向决策层发出预警信号并采取预控措施,从而实现准确的风险分析和有效的风险处置。

进入数字经济时代,随着各行各业加速数字化转型进程、数据成为新型生产要素,商业银行在进行产业金融服务时,传统的风险预警模式逐渐显露出不足。

数据维度少

传统风险预警信息主要来自人行征信、企业财务等主体数据,相对滞后、低频、粗颗粒度,缺乏应用场景数据等海量的一手数据,也就无法动态监测产业链交易活动,风险预警缺乏精准度。同时,其发挥的作用更多侧重于贷后。

分析效率低

传统数据采集手段单一、采集效率慢,同时缺乏数据量化分析工具,导致风险预警模型建立和风险预警规则开发能力较弱。

迭代升级慢

风险预警模型投产后,缺乏用户反馈等数据交互,无法运用机器学习从不断扩大的数据中掌握规律、预测未来,从而不能及时迭代。这导致预警模型逐渐“落伍”、失去原有效用。

大型商业银行在风险预警体系的数字化升级方面进行了诸多探索,主要集中于零售贷款领域,通过大数据、人工智能、人脸识别等成熟技术的应用,实现用户信用等级评判、防范电信诈骗等功能。如兴业银行的“黄金眼”系统,通过“黄金评分”,让风险客户预测的准确率由19%大幅提升至60%。光大银行的阳光预警平台集预警客户名单、内外部数据、信号模型、预警流程处置等为一体,打造了领先同业的智能风险预警能力。

在产业金融服务中,大型商业银行则通过建立大数据舆情处理平台、贷后自动预警系统、账户行为分析系统等,来预警核心企业的经营风险。然而,当产业金融发展到产业数字金融阶段时,面对产业链错综复杂、底层资产不透明、产业链上绝大部分中小企业主体信用不足等情况,银行风险预警体系缺乏对产业链的深耕能力,亟待转型。

2、抓住智能风险预警体系先机

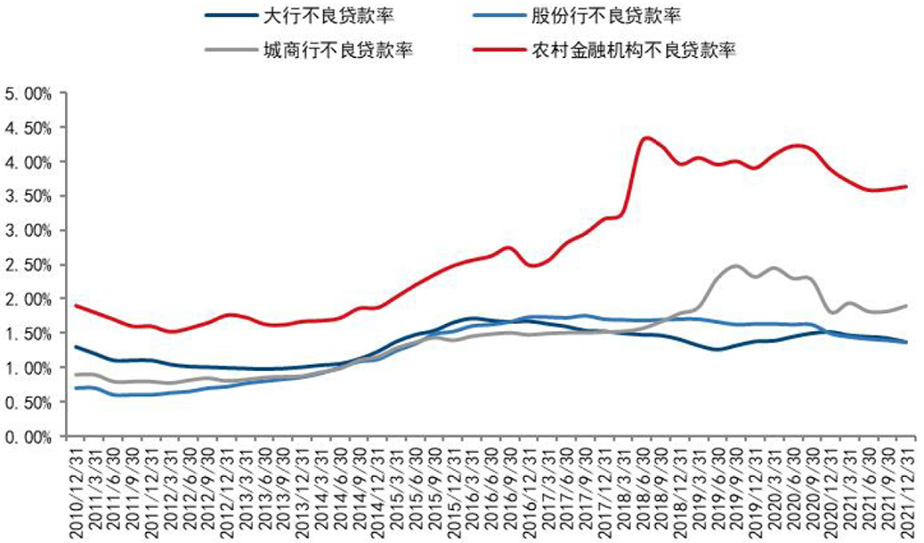

今年年初银保监会出台了《关于银行业保险业数字化转型的指导意见》,要求“着力加强数字化风控能力建设”,提升风险监测预警智能化水平。近期出台的《关于进一步推动金融服务制造业高质量发展的通知》进一步明确,要为产业链上下游企业提供方便快捷的金融服务。同时,从实际情况看,银行业不良贷款率仍处于高位,且中小银行尤为突出,智能风险预警体系“千呼万唤始出来”。

银行业不良贷款率

国信证券经济研究所整理

智能风险预警体系是在产业数字金融模式中,基于物联网、区块链、大数据、人工智能等技术,扩大产业链业务数据来源,量化分析海量数据的深层次逻辑关系,对企业的主体信用风险及交易信用风险进行全面评估,和高效、准确的智能预警。其优势主要体现在以下三个方面。

前瞻性

智能风险预警体系在主体数据之外,利用交易过程中产生的商流、物流、资金流、信息流“四流合一”数据,更加实时、高频、连续、细颗粒度,可以把风险预警工作前置到贷前及贷中。

主动性

智能风险预警体系利用机器学习,增强数据量化分析的能力;并基于四流数据,形成智能风险预警知识库,构建风险画像、设定阈值,开发更全面的风险预警模型,提升对潜在风险的主动发现和提前预警能力。

精准性

智能风险预警体系可以根据用户体验反馈,通过机器学习自动训练模型,持续优化更新,从而保持风险模型的准确性,实现精准预警。

智能风险预警体系对银行基础资产进行全面筛查、准确预警,实现对产业金融服务风险的精准研判,有效降低商业银行不良贷款率,一方面能数字化改造其核心资产管理模式,打造银行数字化转型的差异化竞争优势;另一方面能拓展金融服务边界,通过深入产业链、服务实体经济,助力资产规模的高质量增长。

3、智能风险预警体系实践方法论

银行是经营风险的企业,风险预警体系就是银行的“防火墙”,在数字化转型过程中,商业银行应该如何建设智能风险预警体系呢?

提升数据整合能力

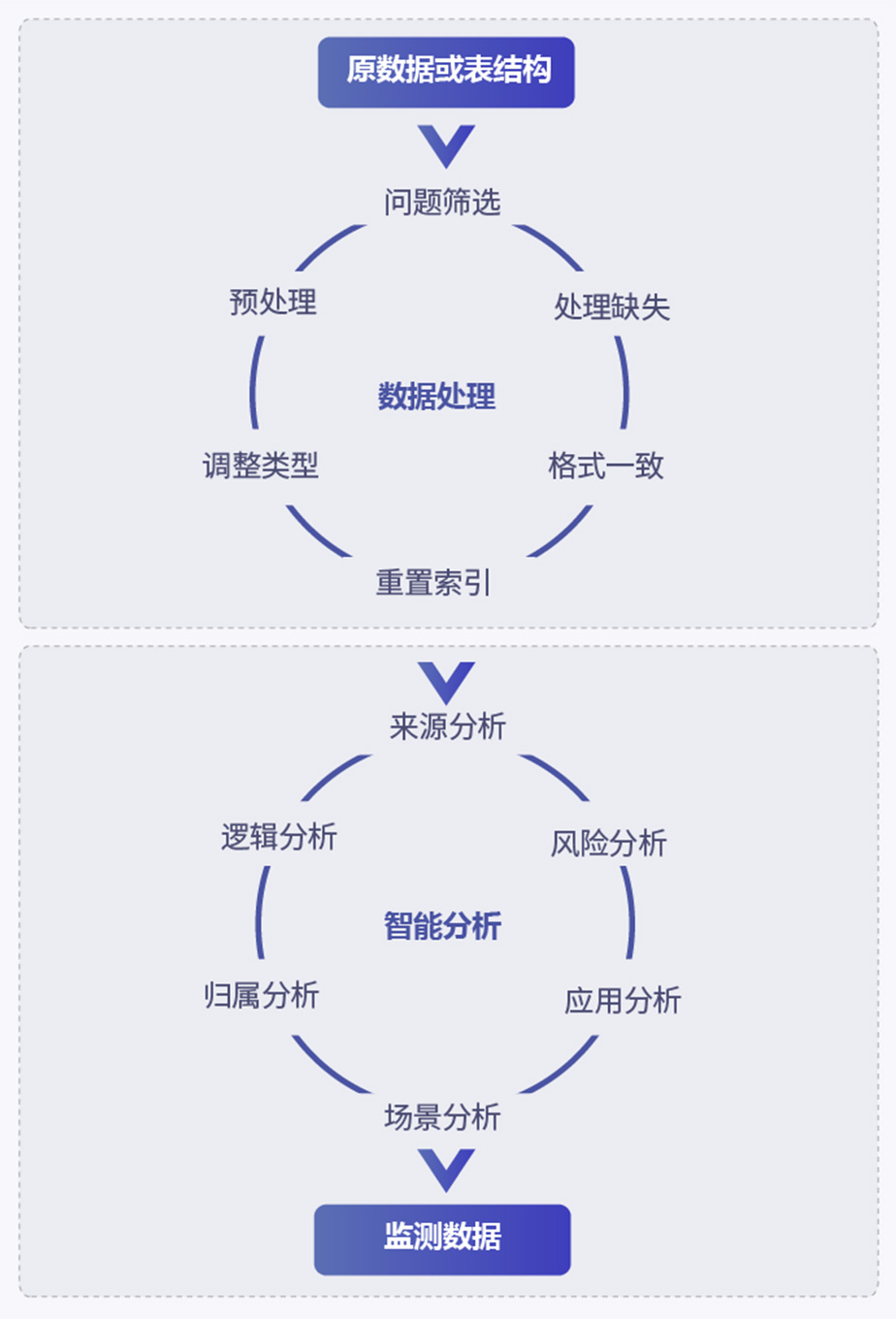

海量、全面、有效的数据是保证智能风险预警体系精准度的基础。银行要深入应用场景,采集相关数据,进行清洗、加工、分类,并通过规范化和系统化处理,深度挖掘数据价值,形成智能风险预警知识库,包括指标集、客户画像、预警信号集、预警规则等,辅助银行进行审批决策。

数据处理与智能分析流程

图片来源:德勤咨询

优化业务流程

智能风险预警体系要求风控职责前置,提前介入到客群选择、产品设计、流程优化、渠道管理等环节之中。只有风险预警与业务全流程联动,由被动转变为主动,才能更合理地分析场景业务的风险点,推动业务流程高效作业,更精准地预测风险。

通过战略合作推动价值提升

智能风险预警体系的建设需要结合银行风险偏好、服务产业链的特点等进行定制化开发。相较于大型商业银行,中小银行在这场数字化转型“生死存亡之战”中,往往由于成本、人才等各方面的限制,科技能力较弱,无法形成精准、有效的风险预警。中小银行与第三方科技公司合作是普遍趋势,通过立足双方优势发挥所长,抢占市场先机、实现合作共赢。

总 结

作为产业数字金融的倡导者、先行者、赋能者,聚均科技采集产业链上四流合一的一手数据,挖掘、分析数据信息,提供有助于金融机构风险判断的补充性依据,实现对“交易信用”的充分揭示,从而助力金融机构形成定制化的智能风险预警体系,和“交易信用+主体信用”相结合的风控管理体系,做到业务风险可量化、风险预警可视化、风控能力数字化,帮助金融机构实现更及时、高效、全面的风险管控。

参考文献:

【1】袁闽川,商婷婷:《智能风控赋能商业银行高质量发展》

【2】徐劲,许皓玮,葛善伟:《运用机器学习强化银行风险预警》

【3】杨景香,阅微:《浅谈银行对公智能风险预警体系建设》

【4】楼蓉,李昕:《光大银行:构建智能风控体系 助力实体经济发展》

【5】覃俊俊:《论我国商业银行风险预警体系的建立与实证分析》

【6】大众证券报:《兴业银行“黄金眼”:以金融科技构建智能风控安全防线》