导读

只能用土地、房屋担保融资的时代过去了,现在,针对活猪活鸡、碳排放配额、民宿经营权等的动产融资日益火爆。一直以来,主体信用缺乏、缺少金融机构认可的优质不动产抵押物,是我国产业链上中小企业获取金融服务困难的主要原因。随着金融业数字化转型的持续深入,以及动产融资登记公示制度的不断完善,动产融资市场快速发展,进一步破解了中小企业融资难题。而产业数字金融的发展,又为实现高效资产查重、避免“一女多嫁”提供了有效解决方案。

1、动物也能做抵押贷款

我们不妨先看这样一个场景。浙江省金华市某奶牛养殖企业,想扩大生产经营规模,但由于缺少不动产抵押物而无法获得贷款。当地一家农商行工作人员在实地走访后发现,该企业奶牛存栏数较多、且每头奶牛均有唯一编号,最终通过奶牛抵押,为企业提供了400万元流动资金贷款。

上述案例中的奶牛就是动产,通过抵押奶牛获得贷款就是动产融资。动产融资业务是指企业以自有或第三人合法拥有的动产或货权为抵/质押、或银行对企业动产或货权进行监管的授信业务,包含生产设备、原材料、半成品、产品抵押,应收账款质押,存款单、仓单、提单质押,融资租赁,保理,所有权保留,以及其他可以登记的动产和权利担保七大类。

自2007年《物权法》颁布实施以来,我国动产融资市场起步并迅速发展,截至2022年2月,动产融资登记笔数已超1589万笔。事实上,早在2020年底,我国的动产资产规模就达到了50万亿元至70万亿元之间,然而,金融机构每年的动产担保贷款只有5万亿元至10万亿元,动产融资市场巨大的潜力仍有待挖掘。

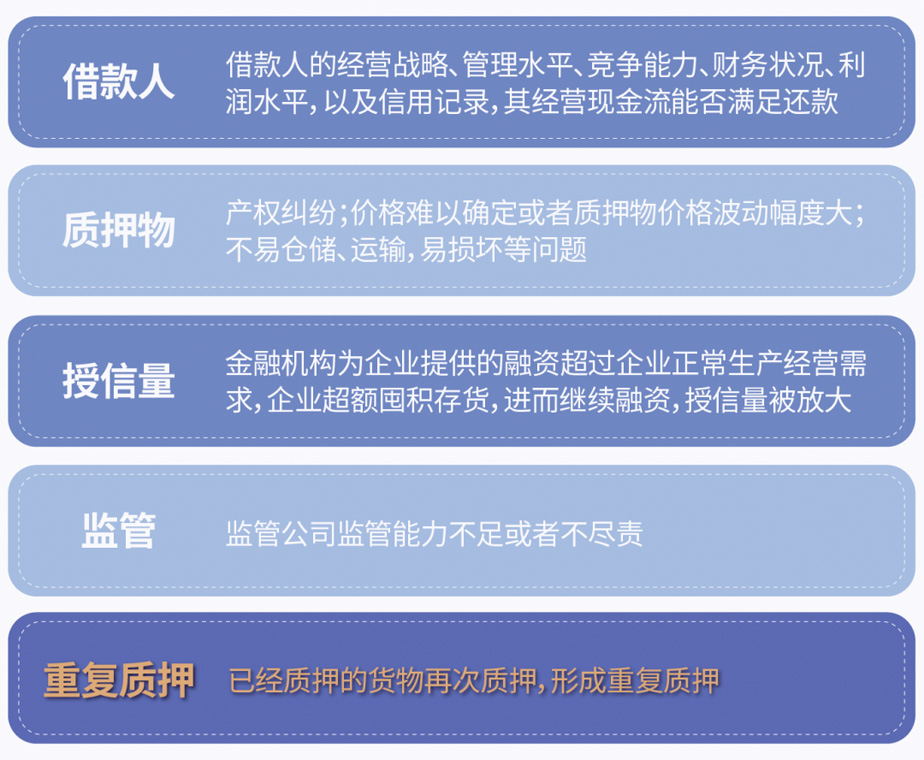

动产融资能够解决中小企业缺乏不动产抵押的难题,是中小企业融资的有效手段,也是金融机构结合行业和地方产业特点创新服务、回归服务实体经济本源的必要举措。但是,动产融资业务存在以下五个外部风险点。

动产融资业务风险点

对于前四个风险点,金融机构可以通过逐步完善风控体系降低风险;对于最后一个风险点,由于我国此前缺乏统一的、全国性的融资担保登记平台,实际动产登记分散,金融机构很难核实该笔资产是否被重复质押。从欧美等发达经济体的经验看,统一的动产和权利融资担保登记平台是金融基础设施建设的重要组成部分,也为重复质押的核实提供着必要的数据支持。同时,随着数字经济蓬勃发展,数据成为生产要素,建设一个动产融资统一登记系统的需求也越来越迫切。

2、中登网“出道”

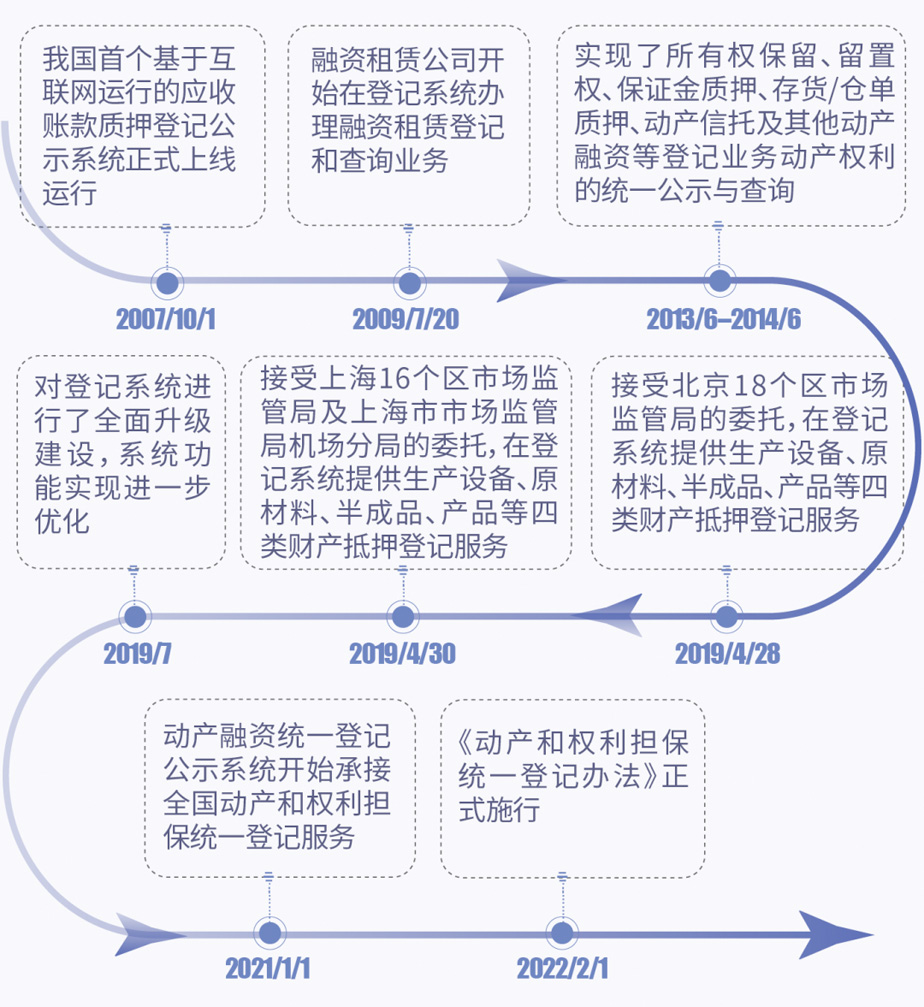

从2007年我国首个应收账款质押登记公示系统上线,到2021年动产融资统一登记公示系统(即中登网)开始承接全国动产和权利担保统一登记服务,我国的动产融资长效机制日益完善。

动产融资统一登记公示系统发展史

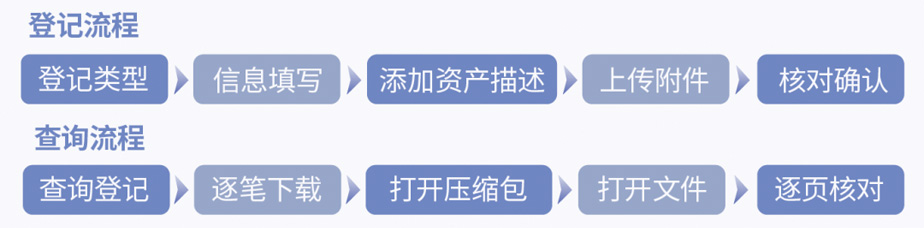

动产融资统一登记公示系统全面升级上线后,仅2021年1-11月份,就发生登记493万笔、同比增长71%,中小微企业动产融资可获得性增强,金融机构放贷意愿增强。那么系统上登记和查询是如何操作的呢?让我们通过两个流程图来简单了解一下。

动产融资统一登记公示系统操作流程

金融机构可以通过中登网查询到目标企业的登记信息,使得资产信息更透明公开、资产权属更明确,动产资源有效转化为抵质押品,为金融机构信贷投放的风险评估提供良好参考,同时能够很好地了解目标企业整体动产融资规模的趋势变化。但在实际业务操作中,仍存在四方面的痛点与风险。

投入成本高

需人工逐笔下载并打开文件通篇核验,人工核验难度大、耗时久。

查重效率低

登记文件数量多、类型杂,耗费大量时间,影响放款时效。

查重风险大

人为查重无法避免操作风险,容易出现遗漏,查重覆盖能力有限。

中小金融机构尚未开展系统建设

依靠自身完成软件开发以及系统建设需要投入大量时间和人力;由于未开展系统建设,通过机构常用户API接口与中登网对接难度较高。

基于以上几点,我们来看一个例子。假设一家企业一笔应收账款质押融资业务中包含了4025张发票,金融机构要查验是否重复质押,就需要对照该企业在中登网上的500+笔登记、1500+份文件。人工查重模式下,需要2名员工、持续2天查询,人力成本占用较大,且长时间的人工审阅,无法保证资产查重的准确性。

3、科技助力动产融资风险管理

大数据、人工智能、云计算、区块链等技术的快速演进,为金融数字化转型注入了充沛活力,不断增强了金融风险技防能力,金融机构的产业金融服务也进入了全面数字化新阶段:产业数字金融。数字技术赋能下,第三方科技公司推出了智能查析模式,运用数字化处理手段解析登记信息及登记文件,通过智能管理、智能解析、智能查重、智能提醒等方式,大幅提升资产查重的核验效率,减少投入审核的人力成本,助力风险管控数字化。

便捷管理

一键同步下载,随时预览登记附件。一家企业在中登网上的登记可能是几百甚至上千笔,现在,成百上千次人工下载解压动作,都简化为了“一键点击”。

高效率低风险

支持多维度、多场景批量查重,显著提升效率,比如上文中提到的4025张发票查验,此时只需要1名员工在几分钟之内即可得到结果。同时,可以降低资产重复质押风险,增加金融机构的放贷信心。

快速应用

金融机构无需投入人力、时间进行软件开发,可以通过标准化产品快速部署对接使用,解决了中小金融机构需要额外投入人力和时间进行系统建设的问题。

安全合规

本地化部署客户网络,除了中登网,不需要互联网连接,信息不外泄,最大程度保障了金融机构的数据合规、安全。

智能查析模式可以满足动产融资业务的多种业务场景需求,是金融机构贷前查询、贷中登记和贷后监控的有效工具。同时,解决了因登记规模增长带来的查重压力,助力金融机构更好进行产业金融服务的数字化转型,帮助中小企业解决融资难、融资贵问题。

总 结

动产融资统一登记公示系统为提高中小微企业融资可获得性发挥了积极作用,越来越多的金融机构也在积极探索创新可持续的金融产品和服务模式。在万物互联、生态融合、价值共生的数字经济时代,聚均科技通过专业的数字科技手段,赋能金融机构的动产融资业务风险管控,有效降低资产重复质押带来的风险,提升银行服务实体经济的能力。

参考文献:

【1】智研咨询:《2020年中国动产融资行业登记用户、登记数量及应收账款分析》

【2】武建强:《激活动产资源促中小微企业融资》

【3】万联智慧:《国务院:发挥央行征信中心动产融资统一登记公示系统作用,提高供应链金融数字化水平》

【4】龙敏飞:《动产融资要做“减法”也要做“加法”》

【5】陈果静:《动产融资重在破解信息不对称》

【6】人民银行动产融资统一公示系统:https://www.zhongdengwang.org.cn/