导读

我们去商场买东西时,“一手交钱一手交货”是默认的交易方式。但是,从产业链角度看,核心企业与上下游的中小企业之间存在信用等级、市场规模以及话语权等的差距,企业间交易往往无法做到“一手交钱一手交货”,交易兑付时间差的存在产生了应收账款,相应地,应收账款融资也成为企业融资的常见形式之一。然而,由于交易背景真实性难确认、主体信用不足等原因,最渴求资金流的中小企业,反而最难获得这类金融支持。随着数字经济的蓬勃发展,依托于大数据、区块链、人工智能等数字科技手段的数字化风控登上舞台,解决了“风控”的关键问题,企业底层资产及产业链真实状况得以看得清、摸得透,应收账款融资可以真正惠及到产业链上的中小企业。

1、一个19万亿的广阔市场

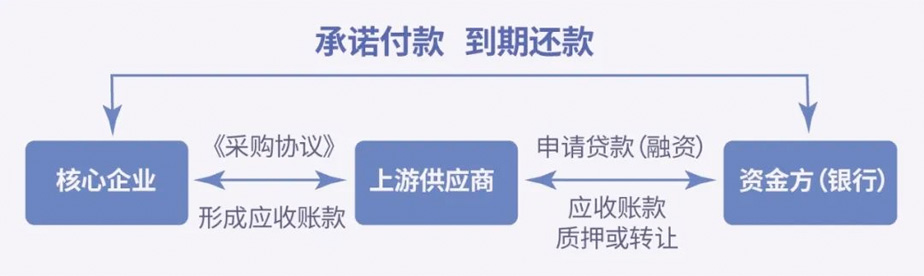

从银行信贷角度出发,中小企业应收账款融资是指:产业链上游的中小企业由于自身规模限制、可抵押资产较少,因此将与核心企业发生交易后获得的应收账款质押或转让给银行,以此来申请贷款。银行在这一过程中提供贷款审核与发放、交易生产经营的监管以及应收账款的催收、风险控制等一系列金融服务。国外应收账款融资运用相较于国内更加成熟,主要作用于改善企业的现金流,扩大贸易信贷。

应收账款融资业务流程示意图

实际操作中,企业应收账款融资主要通过两种方式来实现:应收账款质押融资和应收账款保理融资。

应收账款质押融资

应收账款质押是一种融资从属的担保方式,在应收账款质押担保的基础上可以开展贷款等多种银行融资业务。应收账款质押重在担保功能,在这一过程中,企业不转移质押财产所有权。供货企业以应收账款债权作为抵押品向融资机构融资,融资机构在向供货企业融通资金后,若购货方拒绝付款或无力付款,融资机构具有向供货企业要求偿还融通资金的追索权。美国的应收账款融资业务发展历史悠久,还衍生出了应收账款质押私营专门机构,针对不同类型的借款人评估相应的应收账款折扣率。

应收账款保理融资

应收账款保理业务是以应收账款转让为核心,该债权转移给受让人(银行),应收账款债务人(企业)的信用风险转由应收账款受让银行承担。融资机构要承担所有收款风险并吸收信用损失,丧失对融资企业的追索权。在国际保理业务市场中,欧洲、美洲和亚洲位居前三,其中欧洲和美洲发展最为成熟,譬如墨西哥国家金融开发银行通过在线方式为中小供应商提供保理服务,构筑起大买家和小供应商之间的低交易成本和高流动性的交易链。

国内,自2019年6月央行易纲行长提出“应收账款票据化”以来,应收账款融资作为供应链金融的发展热点,迅速成为振兴实体经济、推动产业升级的重要抓手。以我国涉足供应链金融业务的上市企业的应收账款为切入点,进行整个供应链金融行业的市场规模测算,预计2022年有望达到19.19万亿,如果再算上非上市企业,市场空间可谓更加广阔。

2、三大常见风险点

在供应链金融模式下,应收账款融资集中于产业链上的核心企业,和核心企业愿意担保、确权、增信的上下游核心供应商企业,产业链上大量的中小企业得到的金融服务往往不均衡、不充分。除了这一不足之外,普遍认为,应收账款融资还存在三个业务风险。

信用风险

即受信人不能履行还本付息的责任,使得授信方面临损失的风险,包括核心企业的信用风险、上下游企业的信用风险、以及应收账款真实性风险。

核心企业掌握了产业链的核心价值,其经营状况和发展前景决定了上下游企业的生存状况和交易质量。上下游企业的信用风险则是由于企业本身规模限制、内部治理的不完善,容易造成生产经营不稳定以及财务状况可信度低。应收账款真实性风险是指产业链上贸易背景有可能不真实、导致产生虚假的应收账款,从而给银行带来风险。因此,银行既要时刻关注企业的贸易状况,又要注意中小企业是否为了获取高额贷款而对应收账款进行伪造。

隋田力案相关产业链示意图

以“神秘人”隋田力为纽带的“百亿爆雷案”至今仍在敲响警钟。2021年,随着以上海电气为代表的一众上市公司密集披露应收账款或预付款项大规模逾期,以“专网通信业务”为幌子的隐蔽的融资性贸易网络浮出水面。该案涉及15家上市公司,累计交易金额超过千亿元,其中百亿元资金不知所踪。

这是一起贸易背景不真实引发的典型负面案例。隋田力的一部分关联公司是这些上市公司的上游供应商,另一部分关联公司又成了上市公司的下游客户。隋田力及其团队通过搭建多层交易结构,控制了最终供求两端,交易双方均未直接经手货物,只完成合同和单据的交易,甚至不了解发货物流和仓存情况,实际只是在账务及资金流水上过了一道手。以专网通信业务“产品”及原材料作为交易标的,上市公司通过做大了营业规模,创造了虚假业绩。

操作风险

之于银行而言,对于良莠不齐的中小企业难以制定统一的风险管理标准。之于核心企业而言,缺乏客观评定上下游中小企业贸易情况的能力,从而推荐不良供应商给银行。此外,银行在贷款评估、审核、发放、后期管理等环节中,也存在由于系统差错或者操作人员失误带来的风险。

市场风险

应收账款融资模式还存在政策、法律环境、汇率、市场供给等变化带来的市场风险。市场变化有可能引起融资标的价格变化,或者对贸易稳定性产生负面影响,从而对资金回款造成威胁。

3、数字化风控赋能应收账款融资

随着数字技术的深入发展,产业金融服务已由供应链金融发展到了产业数字金融。这一阶段,金融服务可以覆盖产业链上所有企业,产业端数据具备了实时、高频、多维、来源真实、不可篡改等属性,可以实现全产业链封闭场景中交易的数字化、透明化、可控化,构建出“主体信用+交易信用”的智能风控体系,让金融活水更精准滴灌中小企业。

产业数字金融模式中,应收账款融资的数字化风控,主要通过风险识别、应收账款资产穿透、智能分析、风险预警四个步骤实现,从行业角度、产业链角度、业务风险角度以及客户风险角度,第三方科技公司可以辅助银行进行全面准确的风险判断,实现风险可控。

信用风险

管理 贷前,为银行设定授信额度提供协助,判断融资标的的合法性和可转让性;贷中及贷后,实现资产数字化穿透,和商流、物流、资金流、信息流“四流合一”数据交叉验真,判断企业实时贸易情况,并预测其未来贸易情况,进而判断履约能力。再加上全流程的数据防篡改和终身溯源,从而有效识别应收账款的真实性(包括合法性以及可转让性)、上游融资企业的经营状况、核心企业的资信状况、以及产业链整体状况。

操作风险

管理 操作风险事件较多出现在融资后的管理上,如融资方资信跟进、还款管理、登记有效性维护及融资后管理条件的落实等。运用数字化风控,一方面,通过大数据和人工智能形成AI风险预警机制,对融资方经营状况实时追踪,发现风险苗头及时处置;另一方面,密切关注交易标的的透明、真实、可控,避免“一账多融”。

市场风险

管理 通过对市场风险相关的国家和地方性行业政策变化、产业链商品价格波动、商品的市场供需情况等的实时监测,发现市场异常,及时预警、处理。

总 结

作为产业数字金融的倡导者和践行者,聚均科技数字化风控贯穿贷前、贷中、贷后全流程,形成应收账款融资模式的风险闭环管理,极大解决了中小企业融资过程中信息不对称问题,做到线下风控线上化、散点式风控集中化、事后风控实时化、传统风控智能化,对产业链整体风险管控起到了重要作用,有效提高产业端金融供给的充分性、均衡性,系统性解决产业链上中小企业融资难、融资贵问题。

参考文献:

【1】普华永道中国:《供应链金融业务模式与风险管控》

【2】中国银保监会办公厅:《关于银行业保险业数字化转型的指导意见》

【3】保理课堂:《应收账款质押与保理的16大重要区别和联系》

【4】包宇涵:《供应链中小企业应收账款融资风险评价研究》

【5】票聚界:《应收账款票据化,何时到来?》