近年来,数字经济的蓬勃兴起为金融创新发展构筑了广阔舞台,数字技术的快速演进为金融数字化转型注入了充沛活力。《金融科技发展规划(2022-2025年)》明确指出,未来四年,要加快健全适应数字经济发展的现代金融体系,为构建新发展格局贡献金融力量。

加快健全适应数字经济发展的现代金融体系,就应当将数字元素注入金融服务全流程,将数字思维贯穿业务运营全链条,注重金融创新的科技驱动和数据赋能,强化金融创新的科技武装、数据加持,加快金融数字化转型步伐。其中,激活数字经营新动能,健全自动化风险控制机制,加强风险管理的“技防”和“智防”是实现金融数字化转型的重要一环。而服务新发展格局,破解产业金融服务不充分、不均衡难题,增强产业链现代化程度和竞争力是当前金融工作的重要任务。如何用好产业互联网时代的数据要素和数字技术,系统性解决产业链上中小企业融资难、融资贵问题,是未来一段时间内金融数字化转型发展的重要课题。其中,风控体系的数字化、智能化是关键。

构建“智防”长城

受限于过往风控技术的限制(只能依赖财务报表、历史数据、传统抵押物),过分依赖主体信用,金融机构比较倾向于贷款给安全度高、风险度低的大企业。而中小企业由于缺乏主体信用、可靠的可以证明主体信用的凭证以及可靠的抵押物,即使事实上具备可靠还款能力,金融机构仍然不敢向其提供贷款服务。因此,超越对“主体信用”和传统抵押物的过分依赖,实现对风控技术和理念的升级,是系统解决中小企业融资难、融资贵的“牛鼻子”。

幸运的是,新一代数字技术可以重塑金融理解风险、管理风险的认识论、方法论。随着产业互联网的不断发展,企业生产经营和交易环节有机会被数字化穿透,构成金融识别产业风险的数据原材料;而物联网、区块链、人工智能等数字技术的集成应用,又使得这些产业端数据具备了实时、高频、多维、来源真实、无法篡改等属性,从而能够客观反映产业链企业的一手生产经营交易情况,为产业金融服务的风控技术、风控理念创新提供了可能,为金融机构更全面、更系统地理解风险、管理风险提供了可能。

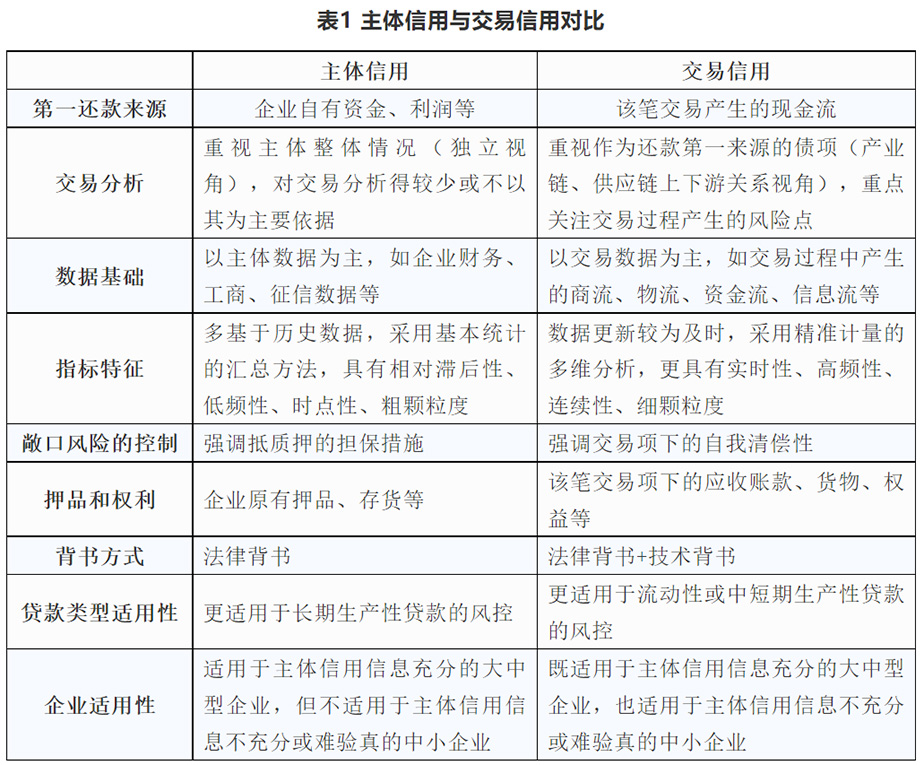

构建“主体信用+交易信用”智能风控体系

与“主体信用”不同,新一代数字技术能够基于“交易信用”而重塑金融机构与企业的关系。“交易信用”强调交易项下的自我清偿性,以该笔交易项下的应收账款、货物、权益等作为押品和权利,更加适用于主体信用信息不充分、难验真且缺乏传统抵押物的中小企业。“交易信用”是指企业在交易过程中因预收账款或延期付款而产生借贷关系,将交易本身产生的现金流作为偿还债务的第一来源,实现自我清偿的能力。交易环节承载的是产业链上下游的价值创造,而价值的如期创造,是中小企业自我清偿能力的来源与根基。交易信用通过对以往被淹没的、企业在生产经营交易过程中的价值创造的揭示和释放,对产业金融的普惠化发展产生重要影响。较之“主体信用”,“交易信用”的独特价值主要体现在四个方面。

一是“交易信用”重债项、轻主体,对中小企业融资价值更大。交易数据来自于交易过程中产生的商流、物流、资金流和信息流等数据(简称“四流”数据)。通过应用数字技术,收集和分析“四流”数据,对交易项下的货物、应收、预付账款或其他权益进行动态监控,验证交易背景真实性,监测交易关键流程,强调通过交易产生的现金流偿还相应债务,实现资金闭环管理。突破核心企业增信确权的传统供应链金融风控模式,把焦点放在产业链中企业间的真实交易,从而将金融服务下沉至产业链中的二级、三级乃至N级供应商和经销商。

二是“交易信用”更重时效性、准确性,对实现动态化、精细化的风险管理价值大。由于企业交易具有动态、不稳定等特点,对于企业交易信用的揭示也需要具备实时、动态的特征;数字技术赋能下,交易数据具备更实时、更高频、更连续、易验证、更多分析维度、数据量大和颗粒度细等特点,为交易信用的有效构建提供了可能。

三是“交易信用”重用信、轻授信,对于贷中、贷后风险管理价值大。交易信用能够基于单笔交易的审批(如出账审批)进行风险识别和应对,风险后移至执行环节,更加关注贷中反欺诈和贷后实时监控。数字技术赋能下的自动化、实时化、智能化的风控监控及预警,对于金融机构存续期资产管理体系完善及效率提升也具有积极意义。

四是“交易信用”对产业链、供应链整体风险的判断将起到越来越重要的作用。随着数字经济的深化发展,企业资产轻型化、新型化趋势明显,产业分工进一步精细化、模块化,中小企业在产业链上的重要性与日俱增;产业链、供应链关系进一步关联交织,交易关系越发复杂、高频,市场主体间风险传导加速。单纯依靠重主体轻关系、重历史数据轻实时数据、重授信轻用信的“主体信用”来判断、管理供应链产业链风险,将越来越无法满足新时期经济发展的需要。“交易信用”对风险的揭示模式与产业链、供应链发展趋势相适应,对产业链、供应链整体风险判断将起到越来越重要的作用。

构建产业金融服务核心能力

事实上,产业金融服务的核心能力构建,离不开“信用”二字。要在理念上不断创新和突破。“交易信用”并非是对“主体信用”的取代,而是对“主体信用”的有益补充。“主体信用”风险指标广泛使用、久经验证,“交易信用”作为观察风险、管理风险的创新视角,与“主体信用”结合形成更完备的风险评估体系,有助于金融机构更系统、精准地判断风险、把控风险。

此外,“交易信用”的构建、揭示、监控,离不开数字化底座。交易信用的理念创新,是数字技术和产业互联网发展的结果,离开数字化赋能,“交易信用+主体信用”的风控体系也无法真正发挥其价值。除了完备性价值,“交易信用+主体信用”的风险评估体系的另一核心价值便在于其智能性:数字技术赋能下,该体系具备自动化、实时化、全流程、线上化、智能化等特征,能够完善银行等金融机构对存续期资产的管理,将大量人工操作转化为自动化、线上化、智能化流程,实现内部风控的降本增效;能够实现实时风控,有利于银行快速响应;能够优化资金配置,促进专款专用,提升资金利用效率。

总之,“主体信用+交易信用”的智能风控,直面新时期构建新发展格局核心痛点,直指金融服务基本功——风险管理的数字化升级,是打造金融机构业务、技术、数据一体化融合的重要抓手,是步入产业互联网阶段,深化数字技术金融应用的重要成果。随着产业互联网和数字技术的深化发展,“主体信用+交易信用”的智能风控能力将会持续升级,更多的产业端交易场景将得以开发,更多淹没在产业链供应链交易经营过程中的价值将得以释放。数字化转型过程中,金融机构应面向未来,重视对“主体信用+交易信用”智能风控体系的建设,升级产业金融服务核心能力,高质量推进金融数字化转型。